Πειραιώς: Κέρδη προ φόρων 146 εκατ. ευρώ στο 9μηνο του 2019

Κέρδη 78 εκατ. ευρώ στο 9μηνο του 2019 ανακοίνωσε η τράπεζα Πειραιώς με το τρίτο ντρίμηνο του 2019 να είναι οριακά καλύτερο σε σχέση με τα προηγούμενα τρίμηνα.

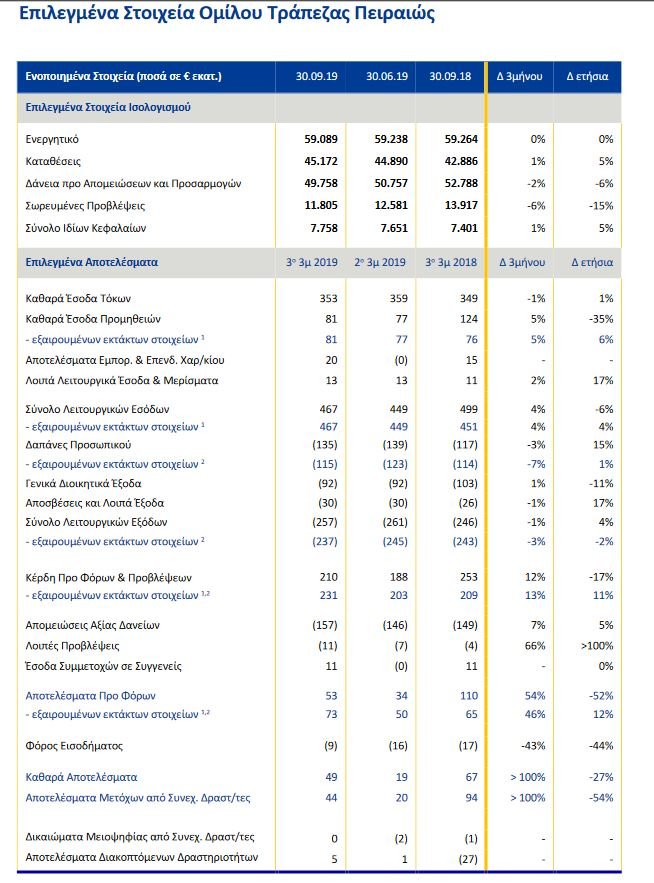

Σύμφωνα με τη σχετική ανακοίνωση, τα επαναλαμβανόμενα κέρδη προ φόρων το 3ο 3μηνο 2019 (χωρίς το κόστος του προγράμματος αποχώρησης) ανήλθαν σε €73 εκατ., αυξημένα κατά 46% σε τριμηνιαία και 12% σε ετήσια βάση.

Τα καθαρά κέρδη του Ομίλου αυξήθηκαν σε €49 εκατ. το 3ο 3μηνο 2019, από €19 εκατ. το 2ο 3μηνο, ενώ τα καθαρά κέρδη από συνεχιζόμενες δραστηριότητες που αναλογούν στους μετόχους διαμορφώθηκαν στα €44 εκατ. από €20 εκατ. αντιστοίχως.

Τα βασικά μεγέθη έχουν ως εξής:

Τα καθαρά έσοδα τόκων κατά το 3ο 3μηνο 2019 ανήλθαν σε €353 εκατ., αυξημένα κατά 1% ετησίως, και σε €1.072 εκατ. στο 9μηνο 2019, κατά 2% αυξημένα ετησίως.

Τα €2,9 δισ. εκταμιεύσεων νέων δανείων κατά τα 3 τελευταία τρίμηνα συνεισέφεραν θετικά στα έσοδα τόκων, ενώ το κόστος χρηματοδότησης από καταθέσεις πελατών και διατραπεζική ήταν επίσης υποστηρικτικό.

Αποτέλεσμα των παραπάνω ήταν ότι τα έσοδα τόκων του 3μήνου σχεδόν απορρόφησαν το κόστος της νέας έκδοσης ομολόγου Tier 2.

To κόστος των νέων προθεσμιακών καταθέσεων υποχώρησε στις 52μβ το 3ο 3μηνο 2019 από 57μβ το 2ο 3μηνο 2019, ενώ το κόστος διατραπεζικών repos έχει υποχωρήσει σε αρνητικά επίπεδα.

Το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) το 9μηνο του 2019 ανήλθε στις 242μβ, σχεδόν σταθερό έναντι του 9μήνου 2018 (245μβ).

Τα καθαρά έσοδα προμηθειών κατά το 3ο 3μηνο 2019 έφτασαν τα €81 εκατ., αυξημένα κατά 6% σε συγκρίσιμη ετήσια βάση, ενώ η ίδια ποσοστιαία ετήσια αύξηση σημειώθηκε και στο 9μηνο 2019 σε συγκρίσιμη βάση.

Οι όγκοι προμηθειών από βοηθητικές εργασίες συνέχισαν να βελτιώνονται, λόγω των αυξημένων νέων χορηγήσεων, των εργασιών επενδυτικής τραπεζικής και διαχείρισης κεφαλαίων, καθώς και των υπηρεσιών συναλλακτικής τραπεζικής.

Θα πρέπει να σημειωθεί, ότι τα καθαρά έσοδα τόκων και προμηθειών, δηλαδή των δύο βασικών κατηγοριών εσόδων, συνεισέφεραν το 95% επί των καθαρών εσόδων της Τράπεζας κατά το 9μηνο 2019.

Τα επαναλαμβανόμενα λειτουργικά έξοδα διαμορφώθηκαν σε €237 εκατ. το 3ο 3μηνο 2019, μειωμένα κατά 2% σε ετήσια και 3% σε τριμηνιαία βάση.

Ο δείκτης κόστους προς έσοδα σε επαναλαμβανόμενη βάση υποχώρησε στο 51% το 3ο 3μηνο 2019 από 55% το 2ο 3μηνο, ενώ κατά το 9μηνο 2019 σε 52%, από 56% την ίδια περίοδο πέρυσι.

Η Τράπεζα αναγνώρισε κόστος προγράμματος αποχώρησης ύψους €36 εκατ. το 9μηνο 2019.

Τα έξοδα διοικητικής λειτουργίας το 3ο 3μηνο 2019 μειώθηκαν κατά 11% σε ετήσια βάση, καθώς η προσπάθεια να εξορθολογίσουμε τη λειτουργία μας προχωράει βάσει προγράμματος.

Συνολικά, παραμένουμε σε τροχιά μείωσης των λειτουργικών εξόδων κατά περίπου 5% στη διάρκεια του 2019, σε συνέχεια της μείωσης κατά 7% το 2018 σε επαναλαμβανόμενη βάση.

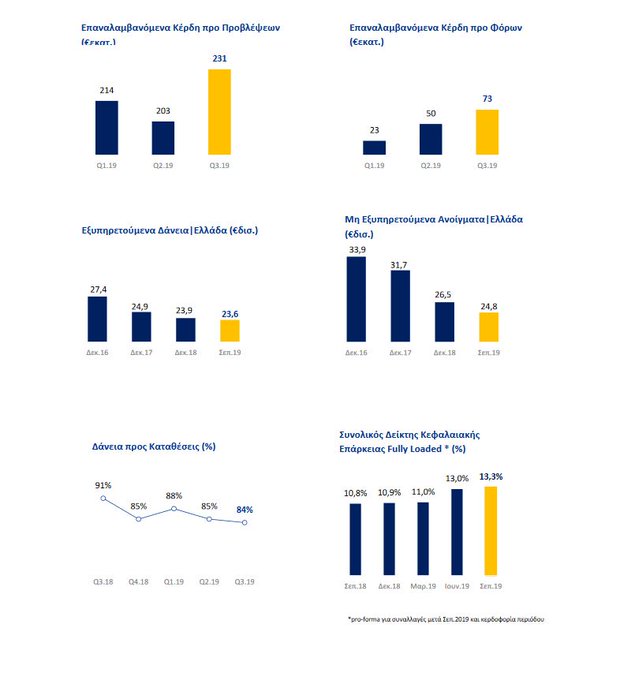

Τα επαναλαμβανόμενα κέρδη προ φόρων και προβλέψεων ανήλθαν σε €648 εκατ. το 9μηνο 2019, αυξημένα 8% ετησίως, μετά την επιτάχυνση του 3μηνιαίου ρυθμού αύξησής τους το 3ο 3μηνο 2019 κατά 13% στα €231 εκατ. Τα βασικά κέρδη προ φόρων και προβλέψεων (καθαρά έσοδα τόκων συν καθαρά έσοδα προμηθειών μείον επαναλαμβανόμενα λειτουργικά έξοδα), εξαιρουμένων των εμπορικών και λοιπών εσόδων, έφτασαν τα €586 εκατ. το 9μηνο 2019, αυξημένα κατά 14% σε ετήσια βάση, αντικατοπτρίζοντας την ισχύ των βασικών τραπεζικών μας εργασιών και τον εξορθολογισμό που έχουμε πραγματοποιήσει.

Tα έξοδα προβλέψεων αυξήθηκαν κατά 6% ετησίως το 9μηνο 2019, φτάνοντας τα €489 εκατ. έναντι €461 εκατ. το 9μηνο 2018 (περιλαμβάνοντας αντιστροφή από πωλήσεις χαρτοφυλακίων ΜΕΑ το 9μηνο 2018).

Tο 9μηνο 2019 τα έξοδα προβλέψεων επιβαρύνθηκαν κατά περίπου €100 εκατ. σχετιζόμενα με πωλήσεις ΜΕΑ.

Ο δείκτης εξόδων προβλέψεων επί των δανείων μετά από προβλέψεις το 9μηνο 2019 ανήλθε σε 172μβ ή 136 μβ για την οργανική μείωση ΜΕΑ.

Οι καταθέσεις πελατών αυξήθηκαν κατά 5% ετησίως το 9μηνο 2019 στα €45,2 δισ.

Οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά €1,4 δισ. από την αρχή του έτους, με βελτίωση σε όλες τις πελατειακές κατηγορίες λιανικής. Το κόστος των συνολικών καταθέσεων συνέχισε να μειώνεται το Σεπτέμβριο 2019 σε 38μβ έναντι 40μβ τον Ιούνιο 2019.

Η βελτίωση της ρευστότητας έχει καταστήσει την Τράπεζα περισσότερο προσεκτική σε θέματα κόστους τα τελευταία τρίμηνα, στην προσπάθειά της να επιτύχει ισορροπία μεταξύ της προσέλκυσης καταθέσεων και της μείωσης των εξόδων τόκων.

Η χρηματοδότηση από το Ευρωσύστημα μειώθηκε στα €0,8 δισ. στις 30 Σεπτεμβρίου 2019 από το επίπεδο των €2,0 δισ. πριν από ένα έτος, υποστηριζόμενη από την αύξηση των καταθέσεων, τη χρήση της αγοράς διατραπεζικών συναλλαγών με αρνητικά επιτόκια και την έκδοση ομολόγων μειωμένης εξασφάλισης Tier 2 ύψους €0,4 δισ. τον Ιούνιο του 2019. Μετά την εξάλειψη της χρηματοδότησης από το μηχανισμό ELA τον Ιούλιο του 2018, η Τράπεζα Πειραιώς κατάφερε να αυξήσει, σε σύντομο χρονικό διάστημα, το Δείκτη Κάλυψης Ρευστότητας (LCR) πάνω από την εποπτική απαίτηση του 100%, στο 107% στις 30 Σεπτεμβρίου 2019. Κατά την ίδια χρονική στιγμή, ο Δείκτης Καθαρής Σταθερής Χρηματοδότησης (NSFR) ανερχόταν στο 102%.

Τα δάνεια προ προβλέψεων και αναπροσαρμογών διαμορφώθηκαν σε €49,8 δισ. στο τέλος Σεπτεμβρίου 2019, ενώ τα δάνεια μετά από προβλέψεις διαμορφώθηκαν σε €38,0 δισ.

Το χαρτοφυλάκιο εξυπηρετούμενων δανείων της Τράπεζας στην Ελλάδα αυξήθηκε κατά €0,4 δισ. το 9μηνο του 2019 σε συγκρίσιμη βάση, με την επιχειρηματική πίστη να οδηγεί την τάση.

Οι εκταμιεύσεις δανείων έφθασαν τα €3 δισ. το 9μηνο του 2019, με το 3ο 3μηνο 2019 να ακολουθεί την επίδοση των δύο προηγούμενων τριμήνων, σύμφωνα με την μακροοικονομική ανάκαμψη στην ελληνική οικονομία.

Ο δείκτης δανείων μετά προβλέψεις προς καταθέσεις του Ομίλου βελτιώθηκε περαιτέρω σε 84% έναντι 91% πριν ένα έτος, υποδηλώνοντας τη δυνατότητα της Τράπεζας να αξιοποιήσει τις ευκαιρίες που προκύπτουν από την οικονομική ανάπτυξη στην Ελλάδα κατά την προσεχή περίοδο.

Ο pro-forma δείκτης κεφαλαιακής επάρκειας Βασικών Ιδίων Κεφαλαίων (CET-1) του Ομίλου στις 30 Σεπτεμβρίου 2019 ήταν στο 14,4%, ενώ ο pro-forma συνολικός δείκτης κεφαλαιακής επάρκειας, συμπεριλαμβανομένης της έκδοσης τίτλων Tier 2 τον Ιούνιο του 2019, ανήλθε στο 15,3%.

Οι δύο προαναφερόμενοι δείκτες περιλαμβάνουν τα κέρδη περιόδου και τη θετική επίδραση στα σταθμισμένα έναντι κινδύνου στοιχεία ενεργητικού από την πώληση χαρτοφυλακίων ΜΕΑ. H ενίσχυση των κεφαλαίων οφείλεται στην κερδοφορία, καθώς και στην αναπροσαρμογή της αξίας των ελληνικών ομολόγων. Επιπλέον, η συναλλαγή για την ίδρυση ανεξάρτητης εταιρείας διαχείρισης ΜΕΑ, που ολοκληρώθηκε τον Οκτώβριο 2019, ενίσχυσε περαιτέρω τον δείκτη CET-1 και τον συνολικό δείκτη κεφαλαιακής επάρκειας σε 15,1% και 16% αντίστοιχα.

Ο δείκτης CET-1 με πλήρη εφαρμογή της Βασιλείας ΙΙΙ (fully loaded) βελτιώνεται σταθερά τα τελευταία τρίμηνα.

Ο fully loaded CET-1 και ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθαν σε 12,4% και 13,3% αντιστοίχως, pro-forma για όλες τις συναλλαγές που έγιναν μετά το Σεπτέμβριο 2019.

Χρήστος Μεγάλου: Πέντε συνεχόμενα τρίμηνα κερδοφορίας

«Για ακόμα ένα τρίμηνο, σημειώσαμε σημαντική βελτίωση σε όλες μας τις προτεραιότητες. Χάρη στις αποφασιστικές μας ενέργειες, πετύχαμε κέρδη κατά τα τελευταία πέντε συνεχόμενα τρίμηνα», τονίζει ο CEO.

«Τα κέρδη προ φόρων σε επαναλαμβανόμενη βάση ανήλθαν σε €146 εκατ. στο 9μηνο του 2019, σε σύγκριση με €98 εκατ. στο 9μηνο του 2018.

Τα καθαρά κέρδη ανήλθαν σε €87 εκατ. σε σύγκριση με ζημίες την ίδια περίοδο πέρυσι.

Το αποτέλεσμα αυτό αποδίδεται στην ικανοποιητική παραγωγή επαναλαμβανόμενων βασικών εσόδων, ενώ η έμφαση στη λειτουργική αποτελεσματικότητα συνεχίζει να αποδίδει καρπούς.

Τόσο τα καθαρά έσοδα από τόκους όσο και τα επαναλαμβανόμενα καθαρά έσοδα από προμήθειες ήταν αυξημένα κατά 2% και 6% αντίστοιχα έναντι της ίδιας περιόδου πέρυσι. Τα λειτουργικά έξοδα μειώθηκαν κατά 6% σε επαναλαμβανόμενη βάση. Καθώς το περιβάλλον στο οποίο δραστηριοποιούμαστε βελτιώνεται, έχουμε ισχυρή την πεποίθηση ότι οι οικονομικές μας επιδόσεις θα ενισχύονται περαιτέρω.

Η εξέλιξη του ισολογισμού μας αποτελεί απόδειξη της επαναφοράς των δραστηριοτήτων μας στην κανονικότητα. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων της Τράπεζας αυξήθηκε κατά €0,4 δισ. τον Σεπτέμβριο 2019 από την αρχή του έτους σε συγκρίσιμη βάση, με τα επιχειρηματικά δάνεια να οδηγούν την τάση.

Οι εκταμιεύσεις δανείων ανήλθαν στα €3 δισ. στο 9μηνο του 2019.

Ο δείκτης δανείων μετά από προβλέψεις προς καταθέσεις του Ομίλου βελτιώθηκε περαιτέρω στο 84% έναντι 91% πριν ένα έτος, υποδηλώνοντας ότι η Τράπεζα είναι σε θέση να ανταποκριθεί στη ζήτηση για δάνεια, η οποία αναμένεται να ενισχυθεί περαιτέρω, διασφαλίζοντας έτσι το καθαρό επιτοκιακό περιθώριο της Τράπεζας.

Όσον αφορά στην ποιότητα ενεργητικού, συνεχίζεται η τάση βελτίωσης στις αθετήσεις και επανααθετήσεις υποχρεώσεων, ενώ η εξυγίανση δανείων, οι αναδιαρθρώσεις και οι εισπράξεις παραμένουν ικανοποιητικές.

Από το ιστορικό υψηλό του Σεπτεμβρίου 2015, η Τράπεζα Πειραιώς έχει μειώσει τα υπόλοιπα των μη εξυπηρετούμενων ανοιγμάτων της κατά €12 δισ.

Στηριζόμενοι στις θετικές επιδόσεις που έχουμε επιτύχει μέχρι σήμερα, εστιάζουμε στην εκτέλεση του σχεδίου μείωσης των μη εξυπηρετούμενων ανοιγμάτων, το οποίο διευκολύνεται από την πρόσφατη στρατηγική συνεργασία με την Intrum, η οποία θα αναβαθμίσει την όλη προσπάθεια. Είμαστε σε προπαρασκευαστική φάση τιτλοποιήσεων μη εξυπηρετούμενων ανοιγμάτων ύψους €3 δισ., εν αναμονή και της έναρξης λειτουργίας του σχεδίου προστασίας ενεργητικού που αποσκοπεί στη μείωση των μη εξυπηρετούμενων δανείων (σχέδιο «Ηρακλής»).

Θεωρούμε ότι η επιτυχής υλοποίηση του σχεδίου «Ηρακλής», παράλληλα με τις ευνοϊκές συνθήκες στις αγορές κεφαλαίων για έκδοση πιστωτικών τίτλων, θα επιτρέψει την επιτάχυνση του υφιστάμενου σχεδίου μείωσης των μη εξυπηρετούμενων δανείων. Στο πλαίσιο αυτό θα είμαστε σε θέση να παρέχουμε περισσότερες λεπτομέρειες στις αρχές του 2020.

Σε συνέχεια των δύο συναλλαγών ορόσημο κατά τη διάρκεια του 2019 - την έκδοση ομολόγου Tier 2 και τη στρατηγική συνεργασία με την Intrum για τη διαχείριση μη εξυπηρετούμενων ανοιγμάτων και ακίνητης περιουσίας στην ιδιοκτησία της Τράπεζας (REO)- καθώς και της συνεχιζόμενης παραγωγής κεφαλαίων μέσω οργανικών και μη οργανικών δράσεων, η Τράπεζα κατάφερε να αυξήσει τα εποπτικά της κεφάλαια σε επίπεδα σημαντικά υψηλότερα των συνολικών κεφαλαιακών απαιτήσεων. Στο τέλος Σεπτεμβρίου 2019, ο pro-forma συνολικός δείκτης εποπτικών κεφαλαίων της Τράπεζας ανήλθε σε 16%, (με σταδιακή εφαρμογή των μεταβατικών διατάξεων) έναντι εποπτικής απαίτησης SREP στο 14%.

Ενισχύουμε τις προσπάθειές μας και εργαζόμαστε σκληρά για να κάνουμε την Τράπεζά μας καλύτερη και ισχυρότερη.

Στο 9μηνο του 2019, η Τράπεζα Πειραιώς σημείωσε απόδοση 2% επί των ενσώματων κεφαλαίων της, με ευνοϊκές προοπτικές καθώς συνεχίζουμε την υλοποίηση του οδικού χάρτη Ατζέντα 2023.

www.bankingnews.gr

Σύμφωνα με τη σχετική ανακοίνωση, τα επαναλαμβανόμενα κέρδη προ φόρων το 3ο 3μηνο 2019 (χωρίς το κόστος του προγράμματος αποχώρησης) ανήλθαν σε €73 εκατ., αυξημένα κατά 46% σε τριμηνιαία και 12% σε ετήσια βάση.

Τα καθαρά κέρδη του Ομίλου αυξήθηκαν σε €49 εκατ. το 3ο 3μηνο 2019, από €19 εκατ. το 2ο 3μηνο, ενώ τα καθαρά κέρδη από συνεχιζόμενες δραστηριότητες που αναλογούν στους μετόχους διαμορφώθηκαν στα €44 εκατ. από €20 εκατ. αντιστοίχως.

Τα βασικά μεγέθη έχουν ως εξής:

Τα καθαρά έσοδα τόκων κατά το 3ο 3μηνο 2019 ανήλθαν σε €353 εκατ., αυξημένα κατά 1% ετησίως, και σε €1.072 εκατ. στο 9μηνο 2019, κατά 2% αυξημένα ετησίως.

Τα €2,9 δισ. εκταμιεύσεων νέων δανείων κατά τα 3 τελευταία τρίμηνα συνεισέφεραν θετικά στα έσοδα τόκων, ενώ το κόστος χρηματοδότησης από καταθέσεις πελατών και διατραπεζική ήταν επίσης υποστηρικτικό.

Αποτέλεσμα των παραπάνω ήταν ότι τα έσοδα τόκων του 3μήνου σχεδόν απορρόφησαν το κόστος της νέας έκδοσης ομολόγου Tier 2.

To κόστος των νέων προθεσμιακών καταθέσεων υποχώρησε στις 52μβ το 3ο 3μηνο 2019 από 57μβ το 2ο 3μηνο 2019, ενώ το κόστος διατραπεζικών repos έχει υποχωρήσει σε αρνητικά επίπεδα.

Το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) το 9μηνο του 2019 ανήλθε στις 242μβ, σχεδόν σταθερό έναντι του 9μήνου 2018 (245μβ).

Τα καθαρά έσοδα προμηθειών κατά το 3ο 3μηνο 2019 έφτασαν τα €81 εκατ., αυξημένα κατά 6% σε συγκρίσιμη ετήσια βάση, ενώ η ίδια ποσοστιαία ετήσια αύξηση σημειώθηκε και στο 9μηνο 2019 σε συγκρίσιμη βάση.

Οι όγκοι προμηθειών από βοηθητικές εργασίες συνέχισαν να βελτιώνονται, λόγω των αυξημένων νέων χορηγήσεων, των εργασιών επενδυτικής τραπεζικής και διαχείρισης κεφαλαίων, καθώς και των υπηρεσιών συναλλακτικής τραπεζικής.

Θα πρέπει να σημειωθεί, ότι τα καθαρά έσοδα τόκων και προμηθειών, δηλαδή των δύο βασικών κατηγοριών εσόδων, συνεισέφεραν το 95% επί των καθαρών εσόδων της Τράπεζας κατά το 9μηνο 2019.

Τα επαναλαμβανόμενα λειτουργικά έξοδα διαμορφώθηκαν σε €237 εκατ. το 3ο 3μηνο 2019, μειωμένα κατά 2% σε ετήσια και 3% σε τριμηνιαία βάση.

Ο δείκτης κόστους προς έσοδα σε επαναλαμβανόμενη βάση υποχώρησε στο 51% το 3ο 3μηνο 2019 από 55% το 2ο 3μηνο, ενώ κατά το 9μηνο 2019 σε 52%, από 56% την ίδια περίοδο πέρυσι.

Η Τράπεζα αναγνώρισε κόστος προγράμματος αποχώρησης ύψους €36 εκατ. το 9μηνο 2019.

Τα έξοδα διοικητικής λειτουργίας το 3ο 3μηνο 2019 μειώθηκαν κατά 11% σε ετήσια βάση, καθώς η προσπάθεια να εξορθολογίσουμε τη λειτουργία μας προχωράει βάσει προγράμματος.

Συνολικά, παραμένουμε σε τροχιά μείωσης των λειτουργικών εξόδων κατά περίπου 5% στη διάρκεια του 2019, σε συνέχεια της μείωσης κατά 7% το 2018 σε επαναλαμβανόμενη βάση.

Τα επαναλαμβανόμενα κέρδη προ φόρων και προβλέψεων ανήλθαν σε €648 εκατ. το 9μηνο 2019, αυξημένα 8% ετησίως, μετά την επιτάχυνση του 3μηνιαίου ρυθμού αύξησής τους το 3ο 3μηνο 2019 κατά 13% στα €231 εκατ. Τα βασικά κέρδη προ φόρων και προβλέψεων (καθαρά έσοδα τόκων συν καθαρά έσοδα προμηθειών μείον επαναλαμβανόμενα λειτουργικά έξοδα), εξαιρουμένων των εμπορικών και λοιπών εσόδων, έφτασαν τα €586 εκατ. το 9μηνο 2019, αυξημένα κατά 14% σε ετήσια βάση, αντικατοπτρίζοντας την ισχύ των βασικών τραπεζικών μας εργασιών και τον εξορθολογισμό που έχουμε πραγματοποιήσει.

Tα έξοδα προβλέψεων αυξήθηκαν κατά 6% ετησίως το 9μηνο 2019, φτάνοντας τα €489 εκατ. έναντι €461 εκατ. το 9μηνο 2018 (περιλαμβάνοντας αντιστροφή από πωλήσεις χαρτοφυλακίων ΜΕΑ το 9μηνο 2018).

Tο 9μηνο 2019 τα έξοδα προβλέψεων επιβαρύνθηκαν κατά περίπου €100 εκατ. σχετιζόμενα με πωλήσεις ΜΕΑ.

Ο δείκτης εξόδων προβλέψεων επί των δανείων μετά από προβλέψεις το 9μηνο 2019 ανήλθε σε 172μβ ή 136 μβ για την οργανική μείωση ΜΕΑ.

Οι καταθέσεις πελατών αυξήθηκαν κατά 5% ετησίως το 9μηνο 2019 στα €45,2 δισ.

Οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά €1,4 δισ. από την αρχή του έτους, με βελτίωση σε όλες τις πελατειακές κατηγορίες λιανικής. Το κόστος των συνολικών καταθέσεων συνέχισε να μειώνεται το Σεπτέμβριο 2019 σε 38μβ έναντι 40μβ τον Ιούνιο 2019.

Η βελτίωση της ρευστότητας έχει καταστήσει την Τράπεζα περισσότερο προσεκτική σε θέματα κόστους τα τελευταία τρίμηνα, στην προσπάθειά της να επιτύχει ισορροπία μεταξύ της προσέλκυσης καταθέσεων και της μείωσης των εξόδων τόκων.

Η χρηματοδότηση από το Ευρωσύστημα μειώθηκε στα €0,8 δισ. στις 30 Σεπτεμβρίου 2019 από το επίπεδο των €2,0 δισ. πριν από ένα έτος, υποστηριζόμενη από την αύξηση των καταθέσεων, τη χρήση της αγοράς διατραπεζικών συναλλαγών με αρνητικά επιτόκια και την έκδοση ομολόγων μειωμένης εξασφάλισης Tier 2 ύψους €0,4 δισ. τον Ιούνιο του 2019. Μετά την εξάλειψη της χρηματοδότησης από το μηχανισμό ELA τον Ιούλιο του 2018, η Τράπεζα Πειραιώς κατάφερε να αυξήσει, σε σύντομο χρονικό διάστημα, το Δείκτη Κάλυψης Ρευστότητας (LCR) πάνω από την εποπτική απαίτηση του 100%, στο 107% στις 30 Σεπτεμβρίου 2019. Κατά την ίδια χρονική στιγμή, ο Δείκτης Καθαρής Σταθερής Χρηματοδότησης (NSFR) ανερχόταν στο 102%.

Τα δάνεια προ προβλέψεων και αναπροσαρμογών διαμορφώθηκαν σε €49,8 δισ. στο τέλος Σεπτεμβρίου 2019, ενώ τα δάνεια μετά από προβλέψεις διαμορφώθηκαν σε €38,0 δισ.

Το χαρτοφυλάκιο εξυπηρετούμενων δανείων της Τράπεζας στην Ελλάδα αυξήθηκε κατά €0,4 δισ. το 9μηνο του 2019 σε συγκρίσιμη βάση, με την επιχειρηματική πίστη να οδηγεί την τάση.

Οι εκταμιεύσεις δανείων έφθασαν τα €3 δισ. το 9μηνο του 2019, με το 3ο 3μηνο 2019 να ακολουθεί την επίδοση των δύο προηγούμενων τριμήνων, σύμφωνα με την μακροοικονομική ανάκαμψη στην ελληνική οικονομία.

Ο δείκτης δανείων μετά προβλέψεις προς καταθέσεις του Ομίλου βελτιώθηκε περαιτέρω σε 84% έναντι 91% πριν ένα έτος, υποδηλώνοντας τη δυνατότητα της Τράπεζας να αξιοποιήσει τις ευκαιρίες που προκύπτουν από την οικονομική ανάπτυξη στην Ελλάδα κατά την προσεχή περίοδο.

Ο pro-forma δείκτης κεφαλαιακής επάρκειας Βασικών Ιδίων Κεφαλαίων (CET-1) του Ομίλου στις 30 Σεπτεμβρίου 2019 ήταν στο 14,4%, ενώ ο pro-forma συνολικός δείκτης κεφαλαιακής επάρκειας, συμπεριλαμβανομένης της έκδοσης τίτλων Tier 2 τον Ιούνιο του 2019, ανήλθε στο 15,3%.

Οι δύο προαναφερόμενοι δείκτες περιλαμβάνουν τα κέρδη περιόδου και τη θετική επίδραση στα σταθμισμένα έναντι κινδύνου στοιχεία ενεργητικού από την πώληση χαρτοφυλακίων ΜΕΑ. H ενίσχυση των κεφαλαίων οφείλεται στην κερδοφορία, καθώς και στην αναπροσαρμογή της αξίας των ελληνικών ομολόγων. Επιπλέον, η συναλλαγή για την ίδρυση ανεξάρτητης εταιρείας διαχείρισης ΜΕΑ, που ολοκληρώθηκε τον Οκτώβριο 2019, ενίσχυσε περαιτέρω τον δείκτη CET-1 και τον συνολικό δείκτη κεφαλαιακής επάρκειας σε 15,1% και 16% αντίστοιχα.

Ο δείκτης CET-1 με πλήρη εφαρμογή της Βασιλείας ΙΙΙ (fully loaded) βελτιώνεται σταθερά τα τελευταία τρίμηνα.

Ο fully loaded CET-1 και ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθαν σε 12,4% και 13,3% αντιστοίχως, pro-forma για όλες τις συναλλαγές που έγιναν μετά το Σεπτέμβριο 2019.

Χρήστος Μεγάλου: Πέντε συνεχόμενα τρίμηνα κερδοφορίας

«Για ακόμα ένα τρίμηνο, σημειώσαμε σημαντική βελτίωση σε όλες μας τις προτεραιότητες. Χάρη στις αποφασιστικές μας ενέργειες, πετύχαμε κέρδη κατά τα τελευταία πέντε συνεχόμενα τρίμηνα», τονίζει ο CEO.

«Τα κέρδη προ φόρων σε επαναλαμβανόμενη βάση ανήλθαν σε €146 εκατ. στο 9μηνο του 2019, σε σύγκριση με €98 εκατ. στο 9μηνο του 2018.

Τα καθαρά κέρδη ανήλθαν σε €87 εκατ. σε σύγκριση με ζημίες την ίδια περίοδο πέρυσι.

Το αποτέλεσμα αυτό αποδίδεται στην ικανοποιητική παραγωγή επαναλαμβανόμενων βασικών εσόδων, ενώ η έμφαση στη λειτουργική αποτελεσματικότητα συνεχίζει να αποδίδει καρπούς.

Τόσο τα καθαρά έσοδα από τόκους όσο και τα επαναλαμβανόμενα καθαρά έσοδα από προμήθειες ήταν αυξημένα κατά 2% και 6% αντίστοιχα έναντι της ίδιας περιόδου πέρυσι. Τα λειτουργικά έξοδα μειώθηκαν κατά 6% σε επαναλαμβανόμενη βάση. Καθώς το περιβάλλον στο οποίο δραστηριοποιούμαστε βελτιώνεται, έχουμε ισχυρή την πεποίθηση ότι οι οικονομικές μας επιδόσεις θα ενισχύονται περαιτέρω.

Η εξέλιξη του ισολογισμού μας αποτελεί απόδειξη της επαναφοράς των δραστηριοτήτων μας στην κανονικότητα. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων της Τράπεζας αυξήθηκε κατά €0,4 δισ. τον Σεπτέμβριο 2019 από την αρχή του έτους σε συγκρίσιμη βάση, με τα επιχειρηματικά δάνεια να οδηγούν την τάση.

Οι εκταμιεύσεις δανείων ανήλθαν στα €3 δισ. στο 9μηνο του 2019.

Ο δείκτης δανείων μετά από προβλέψεις προς καταθέσεις του Ομίλου βελτιώθηκε περαιτέρω στο 84% έναντι 91% πριν ένα έτος, υποδηλώνοντας ότι η Τράπεζα είναι σε θέση να ανταποκριθεί στη ζήτηση για δάνεια, η οποία αναμένεται να ενισχυθεί περαιτέρω, διασφαλίζοντας έτσι το καθαρό επιτοκιακό περιθώριο της Τράπεζας.

Όσον αφορά στην ποιότητα ενεργητικού, συνεχίζεται η τάση βελτίωσης στις αθετήσεις και επανααθετήσεις υποχρεώσεων, ενώ η εξυγίανση δανείων, οι αναδιαρθρώσεις και οι εισπράξεις παραμένουν ικανοποιητικές.

Από το ιστορικό υψηλό του Σεπτεμβρίου 2015, η Τράπεζα Πειραιώς έχει μειώσει τα υπόλοιπα των μη εξυπηρετούμενων ανοιγμάτων της κατά €12 δισ.

Στηριζόμενοι στις θετικές επιδόσεις που έχουμε επιτύχει μέχρι σήμερα, εστιάζουμε στην εκτέλεση του σχεδίου μείωσης των μη εξυπηρετούμενων ανοιγμάτων, το οποίο διευκολύνεται από την πρόσφατη στρατηγική συνεργασία με την Intrum, η οποία θα αναβαθμίσει την όλη προσπάθεια. Είμαστε σε προπαρασκευαστική φάση τιτλοποιήσεων μη εξυπηρετούμενων ανοιγμάτων ύψους €3 δισ., εν αναμονή και της έναρξης λειτουργίας του σχεδίου προστασίας ενεργητικού που αποσκοπεί στη μείωση των μη εξυπηρετούμενων δανείων (σχέδιο «Ηρακλής»).

Θεωρούμε ότι η επιτυχής υλοποίηση του σχεδίου «Ηρακλής», παράλληλα με τις ευνοϊκές συνθήκες στις αγορές κεφαλαίων για έκδοση πιστωτικών τίτλων, θα επιτρέψει την επιτάχυνση του υφιστάμενου σχεδίου μείωσης των μη εξυπηρετούμενων δανείων. Στο πλαίσιο αυτό θα είμαστε σε θέση να παρέχουμε περισσότερες λεπτομέρειες στις αρχές του 2020.

Σε συνέχεια των δύο συναλλαγών ορόσημο κατά τη διάρκεια του 2019 - την έκδοση ομολόγου Tier 2 και τη στρατηγική συνεργασία με την Intrum για τη διαχείριση μη εξυπηρετούμενων ανοιγμάτων και ακίνητης περιουσίας στην ιδιοκτησία της Τράπεζας (REO)- καθώς και της συνεχιζόμενης παραγωγής κεφαλαίων μέσω οργανικών και μη οργανικών δράσεων, η Τράπεζα κατάφερε να αυξήσει τα εποπτικά της κεφάλαια σε επίπεδα σημαντικά υψηλότερα των συνολικών κεφαλαιακών απαιτήσεων. Στο τέλος Σεπτεμβρίου 2019, ο pro-forma συνολικός δείκτης εποπτικών κεφαλαίων της Τράπεζας ανήλθε σε 16%, (με σταδιακή εφαρμογή των μεταβατικών διατάξεων) έναντι εποπτικής απαίτησης SREP στο 14%.

Ενισχύουμε τις προσπάθειές μας και εργαζόμαστε σκληρά για να κάνουμε την Τράπεζά μας καλύτερη και ισχυρότερη.

Στο 9μηνο του 2019, η Τράπεζα Πειραιώς σημείωσε απόδοση 2% επί των ενσώματων κεφαλαίων της, με ευνοϊκές προοπτικές καθώς συνεχίζουμε την υλοποίηση του οδικού χάρτη Ατζέντα 2023.

www.bankingnews.gr

Σχόλια αναγνωστών