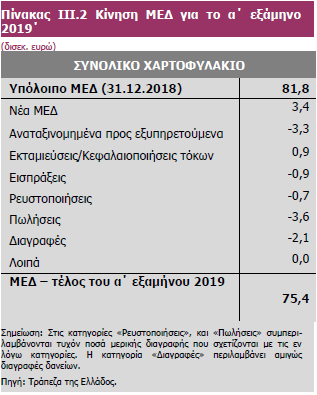

H σταδιακή μείωση των ΜΕΔ οφείλεται κυρίως σε μη οργανικές ενέργειες (διαγραφές ύψους 2,1 δισεκ. ευρώ και πωλήσεις ύψους 3,6 δισεκ. ευρώ,

Βελτίωση της ποιότητας του δανειακού χαρτοφυλαίου διαπιστώνει για τις ελληνικές τράπεζες η Τράπεζα της Ελλάδος, καθώς κατά τη διάρκεια του α΄ εξαμήνου του 2019 η υποχώρηση των μη εξυπηρετούμενων δανείων (ΜΕΔ) συνεχίστηκε, με αποτέλεσμα στο τέλος του εξαμήνου το συνολικό απόθεμα των ΜΕΔ να διαμορφωθεί σε 75,4 δισεκ. ευρώ, σημειώνοντας μείωση κατά 7,9% ή 6,4 δισεκ. ευρώ σε σχέση με το τέλος του 2018 (81,8 δισεκ. ευρώ) με στοιχεία εντός ισολογισμού.

Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο σημείο τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων στο τέλος του α΄ εξαμήνου του 2019 ανήλθε σε 43,6%, έναντι 45,4% στο τέλος του 2018 κατατάσσοντας τη χώρα στο υψη λότερο επίπεδο σε ευρωπαϊκή κλίμακα.

Η μείωση του λόγου προέρχεται κυρίως από τη μείωση του αποθέματος των ΜΕΔ (7,9%), η οποία ήταν μεγαλύτερη σε σχέση με τη μείωση του συνόλου των τραπεζικών πιστώσεων κατά τη διάρκεια του έτους (4,0%).

Εντούτοις, η σταδιακή μείωση των ΜΕΔ οφείλεται κυρίως σε μη οργανικές ενέργειες (διαγραφές ύψους 2,1 δισεκ. ευρώ και πωλήσεις ύψους 3,6 δισεκ. ευρώ, που σωρευτικά διενεργήθηκαν κατά τη διάρκεια του α΄ εξαμήνου 2019), ενώ συνεχίστηκε η καθαρή εισροή νέων ΜΕΔ, κυρίως λόγω αθέτησης υποχρεώσεων από πιστούχους με ρύθμιση οφειλής.

Ειδικότερα, σύμφωνα με την έκθεση χρηματοπιστωτικής σταθερότητας της ΤτΕ, η βελτίωση των βασικών μεγεθών και προοπτικών της ελληνικής οικονομίας συνεχίστηκε καθ’ όλη τη διάρκεια του 2019, οδηγώντας σε ενίσχυση του οικονομικού κλίματος.

Το γεγονός αυτό αντικατοπτρίστηκε στις συνθήκες λειτουργίας του χρηματοπιστωτικού συστήματος και συνέβαλε αποφασιστικά στην εδραίωση της χρηματοπιστωτικής σταθερότητας.

Ως αποτέλεσμα, το Σεπτέμβριο ολοκληρώθηκε η άρση και των τελευταίων περιορισμών στην κίνηση κεφαλαίων που είχαν τεθεί σε ισχύ τον Ιούνιο του 2015 και αφορούσαν τη μεταφορά κεφαλαίων στο εξωτερικό από επιχειρήσεις και νοικοκυριά. Επισημαίνεται ότι το γεγονός αυτό αναμένεται να συμβάλει καθοριστικά στην προσέλκυση επενδύσεων και στην ενίσχυση της οικονομικής δραστηριότητας.

Η άρση των κεφαλαιακών περιορισμών, σε συνδυασμό με τη βελτίωση των δημοσιονομικών μεγεθών, οδήγησε τον οίκο πιστοληπτικής αξιολόγησης Standard & Poor’s (S&P) να αναβαθμίσει εκ νέου τον Οκτώβριο του 2019 το αξιόχρεο της Ελλάδας σε «BB» από «Β+» με θετικές προοπτικές, σηματοδοτώντας ενδεχόμενη περαιτέρω αναβάθμιση στο άμεσο χρονικό διάστημα. Εντούτοις, η υφιστάμενη πιστωτική διαβάθμιση υπολείπεται ακόμη της επενδυτικής βαθμίδας.

Οι θετικές προοπτικές της ελληνικής οικονομίας οδήγησαν στη βελτίωση της χρηματοδότησης και της ρευστότητας του χρηματοπιστωτικού συστήματος, γεγονός που αποτελεί απαραίτητη προϋπόθεση για τη συνέχιση του μετασχηματισμού της ελληνικής οικονομίας.

Οι συνθήκες χρηματοδότησης των πιστωτικών ιδρυμάτων βελτιώθηκαν, γεγονός που επενεργεί θετικά στη λειτουργία του τραπεζικού συστήματος και στις δυνατότητές του να επιτελέσει το διαμεσολαβητικό του ρόλο.

Διευκρινίζεται ότι το περιβάλλον εξαιρετικά χαμηλών ή και αρνητικών επιτοκίων στην ευρωζώνη αποτελεί σημαντική παράμετρο που επηρεάζει το κόστος χρηματοδότησης.

Παρ’ όλα αυτά, επισημαίνεται ότι η πρόσβαση στις αγορές χρήματος για τις ελληνικές τράπεζες είναι ακόμη περιορισμένη και δεν έχει καταστεί εφικτή η μακροχρόνια χρηματοδότησή τους χωρίς την παροχή εξασφαλίσεων.

Ταυτόχρονα, το ελληνικό τραπεζικό σύστημα, εκτός από την επίλυση του προβλήματος της ρευστότητας, καλείται να αντιμετωπίσει και άλλες πιο σημαντικές προκλήσεις, οι οποίες σχετίζονται με την οργανική κερδοφορία, την ποιότητα των στοιχείων του ενεργητικού και την ποιότητα των εποπτικών κεφαλαίων.

Αξίζει να υπογραμμιστεί ότι οι εν λόγω προκλήσεις είναι αλληλένδετες και, για την αποτελεσματική αντιμετώπισή τους, είτε μεμονωμένα είτε συνολικά, πρέπει να ληφθεί υπόψη η αλληλεπίδραση των αποτελεσμάτων που θα επιφέρει κάθε μεμονωμένη προσέγγιση.

Στο πλαίσιο αυτό, η οργανική κερδοφορία των τραπεζών είναι άρρηκτα συνδεδεμένη με τη διάρθρωση των στοιχείων του ενεργητικού τους.

Η ύπαρξη ενός ιδιαίτερα υψηλού αποθέματος μη εξυπηρετούμενων δανείων (ΜΕΔ) επηρεάζει αρνητικά την κερδοφορία, καθώς διατηρεί υψηλά το κόστος του πιστωτικού κινδύνου (Ιούνιος 2019: 1,8%). Αποτέλεσμα είναι το κόστος αυτό να περιορίζει το καθαρό περιθώριο κέρδους των τραπεζών.

Αναμφισβήτητα, οι προσπάθειες για την αποτελεσματική διαχείριση του αποθέματος των ΜΕΔ έχουν παρουσιάσει θετικά αποτελέσματα.

Το απόθεμα των ΜΕΔ συρρικνώθηκε περαιτέρω και ανήλθε τον Ιούνιο του 2019 σε 75,4 δισεκ. ευρώ, μειωμένο κατά 7,9% ή 6,4 δισεκ. ευρώ σε σχέση με το Δεκέμβριο του 2018 (81,8 δισεκ. ευρώ) με στοιχεία εντός ισολογισμού. Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ από το υψηλότερο σημείο τους, στο οποίο είχαν ανέλθει το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ και αναμφισβήτητα αποτελεί απόδειξη και επιβράβευση των προσπαθειών όλων των εμπλεκόμενων μερών.

Εντούτοις, ο λόγος των ΜΕΔ προς το σύνολο των δανείων (43,6%) παραμένει ο υψηλότερος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, απέχοντας πολύ από τον ευρωπαϊκό μέσο όρο του 3%.2

Η αρνητική σχέση της ποιότητας των στοιχείων ενεργητικού με το υψηλό απόθεμα ΜΕΔ, σε συνδυασμό με την τρέχουσα αρνητική πιστωτική επέκταση,3 διαμορφώνει το πλαίσιο λειτουργίας της κερδοφορίας και περιορίζει σημαντικά τα περιθώρια βελτίωσής της.

Εάν δεν υπάρξει μεταβολή της υφιστάμενης κατάστασης, τα μεγέθη κερδοφορίας των τραπεζών δεν θα μπορέσουν εύκολα να μεταβληθούν δεδομένου του πεπερασμένου περιθωρίου περιστολής του λοιπού λειτουργικού κόστους.

Η κεφαλαιακή επάρκεια των πιστωτικών ιδρυμάτων διατηρήθηκε σε ικανοποιητικό επίπεδο και το α΄ εξάμηνο του 2019, με το Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 – CET1) να διαμορφώνεται σε 15,6%.

Ωστόσο, η ποιότητα των εποπτικών ιδίων κεφαλαίων αποτελεί παράμετρο που χρήζει προσοχής, καθώς οι αναβαλλόμενες φορολογικές απαιτήσεις (DTCs)4 υπερβαίνουν σε επίπεδο συστήματος το 60% των Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 τον Ιούνιο του 2019.

Διευκρινίζεται ότι το υψηλό ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων στα εποπτικά ίδια κεφάλαια των τραπεζών περιορίζει τις δυνατότητές τους να επιταχύνουν την αποκλιμάκωση του αποθέματος ΜΕΔ, καθώς δεν επιθυμούν να χρησιμοποιήσουν το τμήμα αυτό των εποπτικών ιδίων κεφαλαίων για πιθανή απορρόφηση ζημιών.

Στο πλαίσιο αυτό, γίνεται αντιληπτό ότι τυχόν πρόσθετες εποπτικές κεφαλαιακές απαιτήσεις λόγω της σταδιακής εφαρμογής του Διεθνούς Πρότυπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), της άσκησης προσομοίωσης ακραίων καταστάσεων κρίσης (stress test) της επόμενης χρονιάς, καθώς και της εφαρμογής του προληπτικού μηχανισμού ασφαλείας (prudential backstop), θα λειτουργήσουν επιπρόσθετα επιβαρυντικά.

Ως εκ τούτου, η ανάληψη προληπτικής δράσης για τη βελτίωση των συνθηκών και παραμέτρων στους παραπάνω τομείς αποτελεί βασική προτεραιότητα για την ενίσχυση της χρηματοπιστωτικής σταθερότητας.

Ο πιστωτικός κίνδυνος σε επίπεδο συστήματος έχει μειωθεί σε σχέση με τα προηγούμενα έτη, αλλά η περαιτέρω ταχεία αποκλιμάκωση του υφιστάμενου αποθέματος ΜΕΔ καθίσταται πλέον καθοριστικής σημασίας.

Η υιοθέτηση μιας ολιστικής προσέγγισης επιβάλλεται προκειμένου οι τράπεζες να προχωρήσουν στον αναγκαίο μετασχηματισμό του επιχειρηματικού τους σχεδίου, την αύξηση της αποδοτικότητάς τους και συνακόλουθα τη διασφάλιση των αναγκαίων συνθηκών για τη δημιουργία εσωτερικού κεφαλαίου.

Ταυτόχρονα, θα πρέπει να αντιμετωπιστούν καθολικά οι αδυναμίες του τραπεζικού συστήματος.

Το α΄ εξάμηνο του 2019 ενισχύθηκε η ανθεκτικότητα των ελληνικών τραπεζικών ομίλων ως απόρροια της βελτίωσης τόσο της κεφαλαιακής επάρκειας όσο και των περισσότερων δεικτών αποδοτικότητας.

Βασικές παράμετροι ήταν η ενίσχυση των εποπτικών ιδίων κεφαλαίων, καθώς και η καταγραφή κερδών μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 390 εκατ. ευρώ, έναντι ζημιών την αντίστοιχη περίοδο του 2018.

Ειδικότερα, τα λειτουργικά έσοδα μειώθηκαν οριακά σε ετήσια βάση, καθώς η μείωση των καθαρών εσόδων από τόκους αντισταθμίστηκε σε πολύ μεγάλο βαθμό από την αύξηση των εσόδων από μη τοκοφόρες εργασίες.

Όσον αφορά τα καθαρά έσοδα από τόκους, η μείωση των εσόδων από τόκους ήταν μεγαλύτερη σε απόλυτα μεγέθη από την αντίστοιχη μείωση των εξόδων.

Τα λειτουργικά έξοδα παρουσίασαν περαιτέρω υποχώρηση, κυρίως λόγω της συνεχιζόμενης συρρίκνωσης του προσωπικού και του δικτύου καταστημάτων.

Ως αποτέλεσμα των παραπάνω, ενισχύθηκαν τα λειτουργικά κέρδη το α΄ εξάμηνο του 2019 και βελτιώθηκε ο δείκτης αποτελεσματικότητας (λόγος λειτουργικών εξόδων προς έσοδα) των ελληνικών τραπεζών.

Θετική συμβολή για την επιστροφή στην κερδοφορία είχαν τα αποτελέσματα από διακοπτόμενες δραστηριότητες που αφορούσαν κυρίως κέρδη από την πώληση θυγατρικών και συγγενών εταιριών των ελληνικών τραπεζών.

Οι τραπεζικοί όμιλοι κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες, έναντι ζημιών κατά την αντίστοιχη περίοδο των προηγούμενων ετών.

Κατά συνέπεια, οι δείκτες αποδοτικότητας του ενεργητικού (RoA) και των ιδίων κεφαλαίων (RoE) των τραπεζικών ομίλων εμφάνισαν θετικό πρόσημο (0,3 και 2,7 αντίστοιχα). Εντούτοις, υπολείπονται σημαντικά των αντίστοιχων δεικτών των τραπεζών μεσαίου μεγέθους στην Ευρωπαϊκή Ένωση (0,5 και 6,6 αντίστοιχα).7

Η κεφαλαιακή επάρκεια των ελληνικών τραπεζικών ομίλων βελτιώθηκε το α΄ εξάμηνο του 2019 στηριζόμενη στην ενίσχυση των εποπτικών ιδίων κεφαλαίων τους.

Ο Δείκτης Κεφαλαιακής Επάρκειας (Capital Adequacy Ratio – CAR) σε ενοποιημένη βάση αυξήθηκε σε 16,5% τον Ιούνιο του 2019, από 16% το Δεκέμβριο του 2018, και ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 – CET1) σε 15,6%, από 15,3%. Βελτιωμένη έναντι του 2018 εμφανίστηκε επίσης η μόχλευση των ελληνικών τραπεζών.

Οι συνθήκες ρευστότητας των πιστωτικών ιδρυμάτων συνεχίζουν να βελτιώνονται χάρη στην ενίσχυση της καταθετικής βάσης και τη διεύρυνση των πηγών χρηματοδότησης, όπως με την έκδοση χρέους μειωμένης εξασφάλισης και καλυμμένων ομολογιών, την εκτέλεση διατραπεζικών συναλλαγών και των συναλλαγών repos με ευνοϊκότερους όρους, καθώς και τη διενέργεια τιτλοποιήσεων στις εγχώριες και διεθνείς χρηματαγορές.

Αντίστοιχα, συνεχίστηκε η αύξηση των τραπεζικών καταθέσεων, στοιχείο που αποτελεί σταθεροποιητικό παράγοντα των πηγών χρηματοδότησης, ενώ χρήζει αναφοράς το γεγονός ότι η αυξητική τάση του συνόλου των καταθέσεων συνεχίστηκε παρά τη διατήρηση των επιτοκίων καταθέσεων σε χαμηλά επίπεδα.

Επιπρόσθετα, η άντληση μέρους των καταθέσεων προθεσμίας των επιχειρήσεων χρησιμοποιήθηκε για την αγορά κεφαλαιουχικών αγαθών.8 Το γεγονός αυτό αντανακλά την πεποίθηση ότι η χώρα έχει εισέλθει σε έναν ενάρετο κύκλο οικονομικής ανάπτυξης, όπου οι επιχειρήσεις μπορούν να προβαίνουν σε

Η ελληνική οικονομία

Η ελληνική οικονομία το α΄ εξάμηνο του 2019 κατέγραψε ρυθμό ανάπτυξης 1,5%, ενώ βάσει της ασκούμενης οικονομικής πολιτικής και των διαθέσιμων στατιστικών δεδομένων εκτιμάται ότι θα κινηθεί για το σύνολο του έτους περίπου στα ίδια επίπεδα σε σχέση με το 2018.

Εντούτοις, σημαντικό είναι να αναφερθεί ότι παραμένουν κίνδυνοι, που προέρχονται κυρίως από το εξωτερικό περιβάλλον, οι οποίοι επηρεάζουν το ελληνικό τραπεζικό σύστημα και την εδραίωση της χρηματοπιστωτικής σταθερότητας.

Η επίτευξη διατηρήσιμων ρυθμών ανάπτυξης της οικονομίας και η βελτίωση των μακροοικονομικών μεγεθών της χώρας απαιτούν την ενεργό συνδρομή και του πιστωτικού συστήματος, το οποίο με δεδομένες τις υφιστάμενες αδυναμίες του δεν μπορεί να συμβάλει καθοριστικά σε αυτή την προσπάθεια.

Το υφιστάμενο μεγάλο απόθεμα ΜΕΔ, το οποίο επηρεάζει την κερδοφορία, καθώς και η χαμηλή ποιότητα των εποπτικών ιδίων κεφαλαίων δρουν επιβαρυντικά στη λειτουργία των πιστωτικών ιδρυμάτων.

Παρόλο που ο ρυθμός μείωσης των ΜΕΔ εμφανίζεται βελτιωμένος, δεν αποτελεί ικανή συνθήκη, ώστε να επιτευχθεί σύντομα σημαντική αποκλιμάκωση του αποθέματός τους και να προσεγγίσει το ελληνικό τραπεζικό σύστημα τον ευρωπαϊκό μέσο όρο.

Η πρόσφατη πρωτοβουλία του Σχήματος Προστασίας Στοιχείων Ενεργητικού (Hellenic Asset Protection Scheme – HAPS) κινείται στον άξονα βελτίωσης της ποιότητας των ισολογισμών των τραπεζών και αποτελεί θετική εξέλιξη.

Ενώ αποτελεί σημαντικό βήμα προς τη σωστή κατεύθυνση, κρίνεται σκόπιμο να πλαισιωθεί από συμπληρωματικές ενέργειες προκειμένου αφενός να αντιμετωπιστεί αποτελεσματικά το πρόβλημα του αποθέματος των ΜΕΔ, αλλά και αφετέρου να βελτιωθεί η ποιότητα των εποπτικών ιδίων κεφαλαίων των τραπεζών.

Στο πλαίσιο αυτό η Τράπεζα της Ελλάδος έχει συστήσει ειδική ομάδα εργασίας η οποία επεξεργάζεται εναλλακτικές στρατηγικές και προτάσεις επί του αρχικού σχεδίου9 της σχετικά με τους τρόπους ταυτόχρονης μείωσης των ΜΕΔ και της αναβαλλόμενης φορολογίας, ως ποσοστό των εποπτικών ιδίων κεφαλαίων των τραπεζών. Στόχος είναι να ενισχυθεί με τον τρόπο αυτό η κερδοφορία και η ρευστότητα των τραπεζών σε μια πιο μόνιμη βάση.

Η ανάγκη για οριστική αντιμετώπιση του υψηλού αποθέματος ΜΕΔ, πέραν της ιδιαίτερης σημασίας του από άποψη χρηματοπιστωτικής σταθερότητας, εδράζεται και στην ανάγκη για την ενίσχυση της χρηματοδότησης της πραγματικής οικονομίας, δεδομένου του υφιστάμενου πιστοδοτικού κενού (credit gap).10

Η επιτυχής αντιμετώπιση του προβλήματος των ΜΕΔ όχι μόνο θα συμβάλει στη μείωση του πιστωτικού κινδύνου των τραπεζών, αλλά και θα διαμορφώσει τις συνθήκες για τη μείωση του χρηματοπιστωτικού κινδύνου των επιχειρήσεων και των νοικοκυριών, καθώς η οικονομία ανακάμπτει με αποτέλεσμα την αύξηση της αποτίμησης των υφιστάμενων περιουσιακών στοιχείων τους λόγω των υψηλότερων αποδόσεων του κεφαλαίου και των ακινήτων.

Με τον τρόπο αυτό θα επιτρέψει στα πιστωτικά ιδρύματα να απελευθερώσουν κεφάλαια, τα οποία θα μπορέσουν να κατευθυνθούν στις πιο δυναμικές και εξωστρεφείς επιχειρήσεις. Συνεπώς, τα πιστωτικά ιδρύματα θα μπορούν να συμβάλλουν στη συνολική αναδιάρθρωση της οικονομίας υπέρ των κλάδων παραγωγής εμπορεύσιμων αγαθών και υπηρεσιών, με αποτέλεσμα την άνοδο της συνολικής παραγωγικότητας και του δυνητικού ρυθμού ανάπτυξης.

Επιπρόσθετα, η βελτίωση της ποιότητας των εποπτικών κεφαλαίων των τραπεζών θα λειτουργήσει θετικά στην προσπάθεια προσέλκυσης νέων επενδυτών.

Η ύπαρξη ισχυρής κεφαλαιακής βάσης θα διαμορφώσει ένα νέο περιβάλλον για τη δραστηριοποίηση των τραπεζών, βελτιώνοντας συνολικά τις προοπτικές του τραπεζικού συστήματος.

Τέλος, οι τράπεζες πρέπει να εντατικοποιήσουν τις προσπάθειές τους με στόχο την επιτάχυνση της αναδιάρθρωσης των βιώσιμων επιχειρήσεων, την ενιαία αντιμετώπιση των οφειλετών με πολλαπλούς πιστωτές, τον εντοπισμό των στρατηγικών κακοπληρωτών και την εφαρμογή οριστικής λύσης για τις μη βιώσιμες επιχειρήσεις.

Η προσπάθεια μετάβασης στη νέα εποχή του τραπεζικού συστήματος απαιτεί τη συνδρομή όλων των εμπλεκόμενων μερών, καθώς η αποκατάσταση της διαμεσολαβητικής λειτουργίας του τραπεζικού συστήματος είναι επιτακτική ανάγκη και στόχος όλων, στο πλαίσιο της ενίσχυσης της σταθερότητας του χρηματοπιστωτικού συστήματος

www.bankingnews.gr

Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο σημείο τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων στο τέλος του α΄ εξαμήνου του 2019 ανήλθε σε 43,6%, έναντι 45,4% στο τέλος του 2018 κατατάσσοντας τη χώρα στο υψη λότερο επίπεδο σε ευρωπαϊκή κλίμακα.

Η μείωση του λόγου προέρχεται κυρίως από τη μείωση του αποθέματος των ΜΕΔ (7,9%), η οποία ήταν μεγαλύτερη σε σχέση με τη μείωση του συνόλου των τραπεζικών πιστώσεων κατά τη διάρκεια του έτους (4,0%).

Εντούτοις, η σταδιακή μείωση των ΜΕΔ οφείλεται κυρίως σε μη οργανικές ενέργειες (διαγραφές ύψους 2,1 δισεκ. ευρώ και πωλήσεις ύψους 3,6 δισεκ. ευρώ, που σωρευτικά διενεργήθηκαν κατά τη διάρκεια του α΄ εξαμήνου 2019), ενώ συνεχίστηκε η καθαρή εισροή νέων ΜΕΔ, κυρίως λόγω αθέτησης υποχρεώσεων από πιστούχους με ρύθμιση οφειλής.

Ειδικότερα, σύμφωνα με την έκθεση χρηματοπιστωτικής σταθερότητας της ΤτΕ, η βελτίωση των βασικών μεγεθών και προοπτικών της ελληνικής οικονομίας συνεχίστηκε καθ’ όλη τη διάρκεια του 2019, οδηγώντας σε ενίσχυση του οικονομικού κλίματος.

Το γεγονός αυτό αντικατοπτρίστηκε στις συνθήκες λειτουργίας του χρηματοπιστωτικού συστήματος και συνέβαλε αποφασιστικά στην εδραίωση της χρηματοπιστωτικής σταθερότητας.

Ως αποτέλεσμα, το Σεπτέμβριο ολοκληρώθηκε η άρση και των τελευταίων περιορισμών στην κίνηση κεφαλαίων που είχαν τεθεί σε ισχύ τον Ιούνιο του 2015 και αφορούσαν τη μεταφορά κεφαλαίων στο εξωτερικό από επιχειρήσεις και νοικοκυριά. Επισημαίνεται ότι το γεγονός αυτό αναμένεται να συμβάλει καθοριστικά στην προσέλκυση επενδύσεων και στην ενίσχυση της οικονομικής δραστηριότητας.

Η άρση των κεφαλαιακών περιορισμών, σε συνδυασμό με τη βελτίωση των δημοσιονομικών μεγεθών, οδήγησε τον οίκο πιστοληπτικής αξιολόγησης Standard & Poor’s (S&P) να αναβαθμίσει εκ νέου τον Οκτώβριο του 2019 το αξιόχρεο της Ελλάδας σε «BB» από «Β+» με θετικές προοπτικές, σηματοδοτώντας ενδεχόμενη περαιτέρω αναβάθμιση στο άμεσο χρονικό διάστημα. Εντούτοις, η υφιστάμενη πιστωτική διαβάθμιση υπολείπεται ακόμη της επενδυτικής βαθμίδας.

Οι θετικές προοπτικές της ελληνικής οικονομίας οδήγησαν στη βελτίωση της χρηματοδότησης και της ρευστότητας του χρηματοπιστωτικού συστήματος, γεγονός που αποτελεί απαραίτητη προϋπόθεση για τη συνέχιση του μετασχηματισμού της ελληνικής οικονομίας.

Οι συνθήκες χρηματοδότησης των πιστωτικών ιδρυμάτων βελτιώθηκαν, γεγονός που επενεργεί θετικά στη λειτουργία του τραπεζικού συστήματος και στις δυνατότητές του να επιτελέσει το διαμεσολαβητικό του ρόλο.

Διευκρινίζεται ότι το περιβάλλον εξαιρετικά χαμηλών ή και αρνητικών επιτοκίων στην ευρωζώνη αποτελεί σημαντική παράμετρο που επηρεάζει το κόστος χρηματοδότησης.

Παρ’ όλα αυτά, επισημαίνεται ότι η πρόσβαση στις αγορές χρήματος για τις ελληνικές τράπεζες είναι ακόμη περιορισμένη και δεν έχει καταστεί εφικτή η μακροχρόνια χρηματοδότησή τους χωρίς την παροχή εξασφαλίσεων.

Ταυτόχρονα, το ελληνικό τραπεζικό σύστημα, εκτός από την επίλυση του προβλήματος της ρευστότητας, καλείται να αντιμετωπίσει και άλλες πιο σημαντικές προκλήσεις, οι οποίες σχετίζονται με την οργανική κερδοφορία, την ποιότητα των στοιχείων του ενεργητικού και την ποιότητα των εποπτικών κεφαλαίων.

Αξίζει να υπογραμμιστεί ότι οι εν λόγω προκλήσεις είναι αλληλένδετες και, για την αποτελεσματική αντιμετώπισή τους, είτε μεμονωμένα είτε συνολικά, πρέπει να ληφθεί υπόψη η αλληλεπίδραση των αποτελεσμάτων που θα επιφέρει κάθε μεμονωμένη προσέγγιση.

Στο πλαίσιο αυτό, η οργανική κερδοφορία των τραπεζών είναι άρρηκτα συνδεδεμένη με τη διάρθρωση των στοιχείων του ενεργητικού τους.

Η ύπαρξη ενός ιδιαίτερα υψηλού αποθέματος μη εξυπηρετούμενων δανείων (ΜΕΔ) επηρεάζει αρνητικά την κερδοφορία, καθώς διατηρεί υψηλά το κόστος του πιστωτικού κινδύνου (Ιούνιος 2019: 1,8%). Αποτέλεσμα είναι το κόστος αυτό να περιορίζει το καθαρό περιθώριο κέρδους των τραπεζών.

Αναμφισβήτητα, οι προσπάθειες για την αποτελεσματική διαχείριση του αποθέματος των ΜΕΔ έχουν παρουσιάσει θετικά αποτελέσματα.

Το απόθεμα των ΜΕΔ συρρικνώθηκε περαιτέρω και ανήλθε τον Ιούνιο του 2019 σε 75,4 δισεκ. ευρώ, μειωμένο κατά 7,9% ή 6,4 δισεκ. ευρώ σε σχέση με το Δεκέμβριο του 2018 (81,8 δισεκ. ευρώ) με στοιχεία εντός ισολογισμού. Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ από το υψηλότερο σημείο τους, στο οποίο είχαν ανέλθει το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ και αναμφισβήτητα αποτελεί απόδειξη και επιβράβευση των προσπαθειών όλων των εμπλεκόμενων μερών.

Εντούτοις, ο λόγος των ΜΕΔ προς το σύνολο των δανείων (43,6%) παραμένει ο υψηλότερος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, απέχοντας πολύ από τον ευρωπαϊκό μέσο όρο του 3%.2

Η αρνητική σχέση της ποιότητας των στοιχείων ενεργητικού με το υψηλό απόθεμα ΜΕΔ, σε συνδυασμό με την τρέχουσα αρνητική πιστωτική επέκταση,3 διαμορφώνει το πλαίσιο λειτουργίας της κερδοφορίας και περιορίζει σημαντικά τα περιθώρια βελτίωσής της.

Εάν δεν υπάρξει μεταβολή της υφιστάμενης κατάστασης, τα μεγέθη κερδοφορίας των τραπεζών δεν θα μπορέσουν εύκολα να μεταβληθούν δεδομένου του πεπερασμένου περιθωρίου περιστολής του λοιπού λειτουργικού κόστους.

Η κεφαλαιακή επάρκεια των πιστωτικών ιδρυμάτων διατηρήθηκε σε ικανοποιητικό επίπεδο και το α΄ εξάμηνο του 2019, με το Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 – CET1) να διαμορφώνεται σε 15,6%.

Ωστόσο, η ποιότητα των εποπτικών ιδίων κεφαλαίων αποτελεί παράμετρο που χρήζει προσοχής, καθώς οι αναβαλλόμενες φορολογικές απαιτήσεις (DTCs)4 υπερβαίνουν σε επίπεδο συστήματος το 60% των Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 τον Ιούνιο του 2019.

Διευκρινίζεται ότι το υψηλό ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων στα εποπτικά ίδια κεφάλαια των τραπεζών περιορίζει τις δυνατότητές τους να επιταχύνουν την αποκλιμάκωση του αποθέματος ΜΕΔ, καθώς δεν επιθυμούν να χρησιμοποιήσουν το τμήμα αυτό των εποπτικών ιδίων κεφαλαίων για πιθανή απορρόφηση ζημιών.

Στο πλαίσιο αυτό, γίνεται αντιληπτό ότι τυχόν πρόσθετες εποπτικές κεφαλαιακές απαιτήσεις λόγω της σταδιακής εφαρμογής του Διεθνούς Πρότυπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), της άσκησης προσομοίωσης ακραίων καταστάσεων κρίσης (stress test) της επόμενης χρονιάς, καθώς και της εφαρμογής του προληπτικού μηχανισμού ασφαλείας (prudential backstop), θα λειτουργήσουν επιπρόσθετα επιβαρυντικά.

Ως εκ τούτου, η ανάληψη προληπτικής δράσης για τη βελτίωση των συνθηκών και παραμέτρων στους παραπάνω τομείς αποτελεί βασική προτεραιότητα για την ενίσχυση της χρηματοπιστωτικής σταθερότητας.

Ο πιστωτικός κίνδυνος σε επίπεδο συστήματος έχει μειωθεί σε σχέση με τα προηγούμενα έτη, αλλά η περαιτέρω ταχεία αποκλιμάκωση του υφιστάμενου αποθέματος ΜΕΔ καθίσταται πλέον καθοριστικής σημασίας.

Η υιοθέτηση μιας ολιστικής προσέγγισης επιβάλλεται προκειμένου οι τράπεζες να προχωρήσουν στον αναγκαίο μετασχηματισμό του επιχειρηματικού τους σχεδίου, την αύξηση της αποδοτικότητάς τους και συνακόλουθα τη διασφάλιση των αναγκαίων συνθηκών για τη δημιουργία εσωτερικού κεφαλαίου.

Ταυτόχρονα, θα πρέπει να αντιμετωπιστούν καθολικά οι αδυναμίες του τραπεζικού συστήματος.

Το α΄ εξάμηνο του 2019 ενισχύθηκε η ανθεκτικότητα των ελληνικών τραπεζικών ομίλων ως απόρροια της βελτίωσης τόσο της κεφαλαιακής επάρκειας όσο και των περισσότερων δεικτών αποδοτικότητας.

Βασικές παράμετροι ήταν η ενίσχυση των εποπτικών ιδίων κεφαλαίων, καθώς και η καταγραφή κερδών μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 390 εκατ. ευρώ, έναντι ζημιών την αντίστοιχη περίοδο του 2018.

Ειδικότερα, τα λειτουργικά έσοδα μειώθηκαν οριακά σε ετήσια βάση, καθώς η μείωση των καθαρών εσόδων από τόκους αντισταθμίστηκε σε πολύ μεγάλο βαθμό από την αύξηση των εσόδων από μη τοκοφόρες εργασίες.

Όσον αφορά τα καθαρά έσοδα από τόκους, η μείωση των εσόδων από τόκους ήταν μεγαλύτερη σε απόλυτα μεγέθη από την αντίστοιχη μείωση των εξόδων.

Τα λειτουργικά έξοδα παρουσίασαν περαιτέρω υποχώρηση, κυρίως λόγω της συνεχιζόμενης συρρίκνωσης του προσωπικού και του δικτύου καταστημάτων.

Ως αποτέλεσμα των παραπάνω, ενισχύθηκαν τα λειτουργικά κέρδη το α΄ εξάμηνο του 2019 και βελτιώθηκε ο δείκτης αποτελεσματικότητας (λόγος λειτουργικών εξόδων προς έσοδα) των ελληνικών τραπεζών.

Θετική συμβολή για την επιστροφή στην κερδοφορία είχαν τα αποτελέσματα από διακοπτόμενες δραστηριότητες που αφορούσαν κυρίως κέρδη από την πώληση θυγατρικών και συγγενών εταιριών των ελληνικών τραπεζών.

Οι τραπεζικοί όμιλοι κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες, έναντι ζημιών κατά την αντίστοιχη περίοδο των προηγούμενων ετών.

Κατά συνέπεια, οι δείκτες αποδοτικότητας του ενεργητικού (RoA) και των ιδίων κεφαλαίων (RoE) των τραπεζικών ομίλων εμφάνισαν θετικό πρόσημο (0,3 και 2,7 αντίστοιχα). Εντούτοις, υπολείπονται σημαντικά των αντίστοιχων δεικτών των τραπεζών μεσαίου μεγέθους στην Ευρωπαϊκή Ένωση (0,5 και 6,6 αντίστοιχα).7

Η κεφαλαιακή επάρκεια των ελληνικών τραπεζικών ομίλων βελτιώθηκε το α΄ εξάμηνο του 2019 στηριζόμενη στην ενίσχυση των εποπτικών ιδίων κεφαλαίων τους.

Ο Δείκτης Κεφαλαιακής Επάρκειας (Capital Adequacy Ratio – CAR) σε ενοποιημένη βάση αυξήθηκε σε 16,5% τον Ιούνιο του 2019, από 16% το Δεκέμβριο του 2018, και ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 – CET1) σε 15,6%, από 15,3%. Βελτιωμένη έναντι του 2018 εμφανίστηκε επίσης η μόχλευση των ελληνικών τραπεζών.

Οι συνθήκες ρευστότητας των πιστωτικών ιδρυμάτων συνεχίζουν να βελτιώνονται χάρη στην ενίσχυση της καταθετικής βάσης και τη διεύρυνση των πηγών χρηματοδότησης, όπως με την έκδοση χρέους μειωμένης εξασφάλισης και καλυμμένων ομολογιών, την εκτέλεση διατραπεζικών συναλλαγών και των συναλλαγών repos με ευνοϊκότερους όρους, καθώς και τη διενέργεια τιτλοποιήσεων στις εγχώριες και διεθνείς χρηματαγορές.

Αντίστοιχα, συνεχίστηκε η αύξηση των τραπεζικών καταθέσεων, στοιχείο που αποτελεί σταθεροποιητικό παράγοντα των πηγών χρηματοδότησης, ενώ χρήζει αναφοράς το γεγονός ότι η αυξητική τάση του συνόλου των καταθέσεων συνεχίστηκε παρά τη διατήρηση των επιτοκίων καταθέσεων σε χαμηλά επίπεδα.

Επιπρόσθετα, η άντληση μέρους των καταθέσεων προθεσμίας των επιχειρήσεων χρησιμοποιήθηκε για την αγορά κεφαλαιουχικών αγαθών.8 Το γεγονός αυτό αντανακλά την πεποίθηση ότι η χώρα έχει εισέλθει σε έναν ενάρετο κύκλο οικονομικής ανάπτυξης, όπου οι επιχειρήσεις μπορούν να προβαίνουν σε

Η ελληνική οικονομία

Η ελληνική οικονομία το α΄ εξάμηνο του 2019 κατέγραψε ρυθμό ανάπτυξης 1,5%, ενώ βάσει της ασκούμενης οικονομικής πολιτικής και των διαθέσιμων στατιστικών δεδομένων εκτιμάται ότι θα κινηθεί για το σύνολο του έτους περίπου στα ίδια επίπεδα σε σχέση με το 2018.

Εντούτοις, σημαντικό είναι να αναφερθεί ότι παραμένουν κίνδυνοι, που προέρχονται κυρίως από το εξωτερικό περιβάλλον, οι οποίοι επηρεάζουν το ελληνικό τραπεζικό σύστημα και την εδραίωση της χρηματοπιστωτικής σταθερότητας.

Η επίτευξη διατηρήσιμων ρυθμών ανάπτυξης της οικονομίας και η βελτίωση των μακροοικονομικών μεγεθών της χώρας απαιτούν την ενεργό συνδρομή και του πιστωτικού συστήματος, το οποίο με δεδομένες τις υφιστάμενες αδυναμίες του δεν μπορεί να συμβάλει καθοριστικά σε αυτή την προσπάθεια.

Το υφιστάμενο μεγάλο απόθεμα ΜΕΔ, το οποίο επηρεάζει την κερδοφορία, καθώς και η χαμηλή ποιότητα των εποπτικών ιδίων κεφαλαίων δρουν επιβαρυντικά στη λειτουργία των πιστωτικών ιδρυμάτων.

Παρόλο που ο ρυθμός μείωσης των ΜΕΔ εμφανίζεται βελτιωμένος, δεν αποτελεί ικανή συνθήκη, ώστε να επιτευχθεί σύντομα σημαντική αποκλιμάκωση του αποθέματός τους και να προσεγγίσει το ελληνικό τραπεζικό σύστημα τον ευρωπαϊκό μέσο όρο.

Η πρόσφατη πρωτοβουλία του Σχήματος Προστασίας Στοιχείων Ενεργητικού (Hellenic Asset Protection Scheme – HAPS) κινείται στον άξονα βελτίωσης της ποιότητας των ισολογισμών των τραπεζών και αποτελεί θετική εξέλιξη.

Ενώ αποτελεί σημαντικό βήμα προς τη σωστή κατεύθυνση, κρίνεται σκόπιμο να πλαισιωθεί από συμπληρωματικές ενέργειες προκειμένου αφενός να αντιμετωπιστεί αποτελεσματικά το πρόβλημα του αποθέματος των ΜΕΔ, αλλά και αφετέρου να βελτιωθεί η ποιότητα των εποπτικών ιδίων κεφαλαίων των τραπεζών.

Στο πλαίσιο αυτό η Τράπεζα της Ελλάδος έχει συστήσει ειδική ομάδα εργασίας η οποία επεξεργάζεται εναλλακτικές στρατηγικές και προτάσεις επί του αρχικού σχεδίου9 της σχετικά με τους τρόπους ταυτόχρονης μείωσης των ΜΕΔ και της αναβαλλόμενης φορολογίας, ως ποσοστό των εποπτικών ιδίων κεφαλαίων των τραπεζών. Στόχος είναι να ενισχυθεί με τον τρόπο αυτό η κερδοφορία και η ρευστότητα των τραπεζών σε μια πιο μόνιμη βάση.

Η ανάγκη για οριστική αντιμετώπιση του υψηλού αποθέματος ΜΕΔ, πέραν της ιδιαίτερης σημασίας του από άποψη χρηματοπιστωτικής σταθερότητας, εδράζεται και στην ανάγκη για την ενίσχυση της χρηματοδότησης της πραγματικής οικονομίας, δεδομένου του υφιστάμενου πιστοδοτικού κενού (credit gap).10

Η επιτυχής αντιμετώπιση του προβλήματος των ΜΕΔ όχι μόνο θα συμβάλει στη μείωση του πιστωτικού κινδύνου των τραπεζών, αλλά και θα διαμορφώσει τις συνθήκες για τη μείωση του χρηματοπιστωτικού κινδύνου των επιχειρήσεων και των νοικοκυριών, καθώς η οικονομία ανακάμπτει με αποτέλεσμα την αύξηση της αποτίμησης των υφιστάμενων περιουσιακών στοιχείων τους λόγω των υψηλότερων αποδόσεων του κεφαλαίου και των ακινήτων.

Με τον τρόπο αυτό θα επιτρέψει στα πιστωτικά ιδρύματα να απελευθερώσουν κεφάλαια, τα οποία θα μπορέσουν να κατευθυνθούν στις πιο δυναμικές και εξωστρεφείς επιχειρήσεις. Συνεπώς, τα πιστωτικά ιδρύματα θα μπορούν να συμβάλλουν στη συνολική αναδιάρθρωση της οικονομίας υπέρ των κλάδων παραγωγής εμπορεύσιμων αγαθών και υπηρεσιών, με αποτέλεσμα την άνοδο της συνολικής παραγωγικότητας και του δυνητικού ρυθμού ανάπτυξης.

Επιπρόσθετα, η βελτίωση της ποιότητας των εποπτικών κεφαλαίων των τραπεζών θα λειτουργήσει θετικά στην προσπάθεια προσέλκυσης νέων επενδυτών.

Η ύπαρξη ισχυρής κεφαλαιακής βάσης θα διαμορφώσει ένα νέο περιβάλλον για τη δραστηριοποίηση των τραπεζών, βελτιώνοντας συνολικά τις προοπτικές του τραπεζικού συστήματος.

Τέλος, οι τράπεζες πρέπει να εντατικοποιήσουν τις προσπάθειές τους με στόχο την επιτάχυνση της αναδιάρθρωσης των βιώσιμων επιχειρήσεων, την ενιαία αντιμετώπιση των οφειλετών με πολλαπλούς πιστωτές, τον εντοπισμό των στρατηγικών κακοπληρωτών και την εφαρμογή οριστικής λύσης για τις μη βιώσιμες επιχειρήσεις.

Η προσπάθεια μετάβασης στη νέα εποχή του τραπεζικού συστήματος απαιτεί τη συνδρομή όλων των εμπλεκόμενων μερών, καθώς η αποκατάσταση της διαμεσολαβητικής λειτουργίας του τραπεζικού συστήματος είναι επιτακτική ανάγκη και στόχος όλων, στο πλαίσιο της ενίσχυσης της σταθερότητας του χρηματοπιστωτικού συστήματος

www.bankingnews.gr

Σχόλια αναγνωστών