Ολοκληρώθηκε η σύσκεψη του Υπουργείου Οικονομικών με τις τράπεζες

Mια σειρά δράσεων και ενεργειών προγραμματίζει το Υπουργείο Οικονομικών σε σχέση με τις τράπεζες για τα υπερχρεωμένα νοικοκυριά ενώ φέρνει στο φως της δημοσιότητας στοιχεία για τις ρυθμίσεις μεταξύ τραπεζών και δανειοληπτών που ήδη από τις 2 Μαρτίου έχει φιλοξενήσει το ΒΝ.

Σήμερα πραγματοποιήθηκε σύσκεψη υπό τον υπουργό οικονομικών κ. Σταϊκούρα, παρουσία του υφυπουργού κ. Ζαββού και σε αυτήν συμμετείχαν η κα Χ. Απαλλαγάκη γραμματέας της Ελληνικής Ενωσης Τραπεζών, ο κ. Πανούσης από την πλευρά των εταιριών διαχείρισης και ο κ. Καλαντώνης καθώς προεδρεύει στην επιτροπή της Ενωσης για τα κόκκινα δάνεια.

Προ ολίγου το υπουργείο εξέδωσε την ακόλουθη ανακοίνωση

Το Υπουργείο Οικονομικών συνεχίζει απρόσκοπτα και αδιάλειπτα την προσπάθειά του για την αντιμετώπιση του μεγάλου κοινωνικού και οικονομικού ζητήματος της υπερχρέωσης νοικοκυριών και επιχειρήσεων.

Προς αυτή την κατεύθυνση, προέβη αυτή την εβδομάδα στις ακόλουθες στοχευμένες ενέργειες:

1ον. Απέστειλε επιστολή στην Ελληνική Ένωση Τραπεζών, τις τράπεζες, τον ειδικό εκκαθαριστή PQH καθώς και το σύνολο των αδειοδοτημένων εταιριών διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, την Τετάρτη 04 Μαρτίου 2020, με την οποία αιτείται την παροχή πληροφόρησης αναφορικά με το δυνητικό αριθμό των δανειοληπτών που θα μπορούσαν να επωφεληθούν από το πλαίσιο ρύθμισης που παρέχει ο νόμος 4605/2019.

Παράλληλα, ζητείται να προβούν σε άμεση ενημέρωση των δανειοληπτών, που δεν έχουν μέχρι στιγμής ρυθμίσει τις δανειακές υποχρεώσεις τους από δάνεια με υποθήκη ή προσημείωση στην κύρια κατοικία, προκειμένου να λάβουν γνώση όλων των δυνατοτήτων ρύθμισης που τους παρέχονται μέσω των υφιστάμενων θεσμικών πλαισίων.

2ον. Πραγματοποίησε συνάντηση με την Εθνική Ομοσπονδία Δανειοληπτών, την Τετάρτη 04 Μαρτίου 2020, κατά την οποία συζητήθηκε το πρόβλημα των μη εξυπηρετούμενων δανείων και ζητήθηκε η κατάθεση προτάσεων και απόψεων για την αποτελεσματικότερη διευθέτηση του ζητήματος.

3ον. Πραγματοποίησε, εκ νέου, σύσκεψη με την Ελληνική Ένωση Τραπεζών και την Ένωση Αδειοδοτημένων Εταιριών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις, την Πέμπτη 05 Μαρτίου 2020, κατά την οποία ενημερώθηκε ότι οι τράπεζες και οι εταιρίες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις συνεχίζουν εντατικά τις προσπάθειές τους για την αντιμετώπιση του προβλήματος.

4ον. Παρουσιάζει σήμερα, Πέμπτη 05 Μαρτίου 2020, μέσω της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, την 1η Έκθεση Προόδου (Συνημμένο), στην οποία καταγράφονται συγκεντρωτικά στοιχεία και δράσεις για την αντιμετώπιση του ιδιωτικού χρέους.

Στα παρατιθέμενα στοιχεία αποτυπώνεται η πρόοδος η οποία συντελείται.

Είναι χαρακτηριστικό ότι οι αιτήσεις των πολιτών που υποβάλλονται μέσω της Ηλεκτρονικής Πλατφόρμας για την Προστασία της Κύριας Κατοικίας αυξάνονται σημαντικά, φτάνοντας πλέον τις 2.509 στο τέλος Φεβρουαρίου, από 1.368 στο τέλος του 2019.

Επιπλέον, στις προτάσεις ρύθμισης που έχουν υποβληθεί από τις τράπεζες προς τους δανειολήπτες, μέσω της πλατφόρμας, παρατηρήθηκε αύξηση τον Φεβρουάριο κατά 45%, σε σχέση με τον Ιανουάριο.

Οι προτάσεις αυτές έχουν υπερδιπλασιαστεί από το τέλος του έτους, φτάνοντας τις 996 στο τέλος Φεβρουαρίου (από 402 στο τέλος του 2019).

Να σημειωθεί ότι σε όλες αυτές τις προτάσεις περιλαμβάνεται κρατική επιδότηση, η οποία φτάνει έως 50% στη δόση του δανείου, ενώ υπάρχει και η δυνατότητα διαγραφής οφειλών.

Συγκεκριμένα, μέχρι σήμερα, έχει εγκριθεί Κρατική Επιδότηση, μέχρι την συνολική εξόφληση των δόσεων αποπληρωμής των δανείων που ρυθμίστηκαν, ύψους 7 εκατ. ευρώ, ενώ έχει πραγματοποιηθεί διαγραφή οφειλών σε δάνεια ύψους 5,2 εκατ. ευρώ.

Ήδη, μέχρι το τέλος Φεβρουαρίου, 481 δανειολήπτες – ήτοι 208 περισσότεροι από τον Ιανουάριο – έχουν ανταποκριθεί θετικά στις προτάσεις που τους έχουν γίνει και έχουν διασώσει την κύρια κατοικία τους, ενώ οι υπόλοιποι 515 έχουν προθεσμία ενός μηνός για να αποδεχθούν την πρόταση της τράπεζας.

Περαιτέρω, από τα στοιχεία της Έκθεσης φαίνεται ότι, από τον Ιούλιο του 2019 μέχρι τον Φεβρουάριο του 2020, ρυθμίστηκαν επιτυχώς, τόσο από τις τράπεζες όσο και από τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις 186.986 δάνεια.

Από αυτά περίπου 65.000 είναι στεγαστικά δάνεια, εκ των οποίων περίπου 43.000 αφορούν δάνεια με υποθήκη ή προσημείωση στην κύρια κατοικία.

Επιπρόσθετα πρέπει να τονιστεί ότι από τον συνολικό αριθμό δανείων που έχουν ρυθμιστεί, από τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, από τον Ιούλιο του 2019 μέχρι τον Φεβρουάριο του 2020, έχει διενεργηθεί διαγραφή οφειλής στα 8 από τα 10 δάνεια.

Υπενθυμίζεται ότι όλοι οι πολίτες μπορούν να ενημερώνονται για τα δικαιώματα και τις υποχρεώσεις τους στα 44 Κέντρα και Γραφεία Ενημέρωσης και Υποστήριξης Δανειοληπτών τα οποία λειτουργούν πανελλαδικά.

Η πολιτική ηγεσία του Υπουργείου Οικονομικών συνεχίζει την προσπάθεια αντιμετώπισης του μεγάλου κοινωνικού προβλήματος που κληρονόμησε, με υπευθυνότητα, μεθοδικότητα και σοβαρότητα.

Δείτε εδώ αναλυτικά την έκθεση προόδου

Τι ανέφερε νωρίτερα το bankingnews.gr

Ολοκληρώθηκε η σύσκεψη των πιστωτικών ιδρυμάτων με το Υπουργείο Οικονομικών και αντικείμενο τις ρυθμίσεις καθώς λήγει η προστασία της α κατοικίας.

Τράπεζες και Υπουργείο αναμένεται να ρίξουν το βάρος τους στο διάστημα που ακολουθεί μέχρι το τέλος του Απριλίου στο θέμα αυτό.

Συγχρόνως οι τράπεζες θα διαμορφώσουν και νέα προϊόντα ρυθμίσεων ώστε να μπορούν να αμβλύνουν τις πιέσεις τη α κατοικίας μετά τη λήξη της προστασίας.

Το υπουργείο αναμένεται από στιγμή σε στιγμή να δημοσιοποιήσει στοιχεία ρυθμίσεων.

Το Bankingnews είχε παρουσιάσει τα στοιχεία αυτά το αμέσως προηγούμενο διάστημα (δείτε εδώ).

Θα ακολουθήσουν και νέες συσκέψεις την ερχόμενη εβδομάδα για συντονισμό των ενεργειών τραπεζών και Υπουργείου Οικονομικών με θέμα την α' κατοικία.

Τι ανέφερε από το πρωί το www.bankingnews.gr

Σύσκεψη των τραπεζών με το Υπουργείο ΟΙκονομικών διεξάγεται αυτήν την ώρα και θέμα τους πλειστηριασμούς και την πρώτη κατοικία.

Το υπουργείο επιθυμεί να εκπονήσει ένα σχέδιο μαζί με τις τράπεζες ώστε να ενισχυθεί το κομμάτι των ρυθμίσεων με τρόπο τέτοιο που να εντάσσονται σε αυτό όσο περισσότεροι δανειολήπτες είναι εφικτό να ενταχθούν.

Ας σημειωθεί πως οι τράπεζες βγάζουν συνεχώς νέα προϊόντα τα οποία βοηθούν προς αυτήν την κατεύθυνση.

Ωστόσο οι ρυθμίσεις παραμένουν ασθενικές.

Στις 4.322 αναμένεται να είναι οι ιδιοκτησίες που θα πλειστηριαστούν το α τρίμηνο του 2020 σύμφωνα με τους σχεδιασμούς των τραπεζών τόσο για δάνεια κόκκινα καταναλωτικής και στεγαστικής πίστης όσο και για επιχειρηματικά δάνεια.

Από τους παραμάνω πλειστηριασμούς 2.763 περιπτώσεις ακινήτων έχουν ήδη σχεδιαστεί να βγουν στο σφυρί.

Βεβαίως τα στοιχεία των πλειστηριασμών δεν θα μπόρούσε κάποιος να τα χαρακτηρίσει άκρως ενθαρρυντικά.

Τουνατίον σε όλη την περσινή χρονιά μόνον 1.173 ακίνητα κατέληξαν σε χέρια τρίτων και 4.449 ακίνητα κατέλξαν στις τράπεζες από 5.622 πλειστηριασμούς που σε όλη τη διάρκεια της χρονιάς πραγματοποιήθηκαν με επιτυχία.

Διμερείς ρυθμίσεις με τις τράπεζες

Να επικεντρωθούν στις διμερείς ρυθμίσεις με τους πελάτες τους ζητά το υπουργείο από τις τράπεζες.

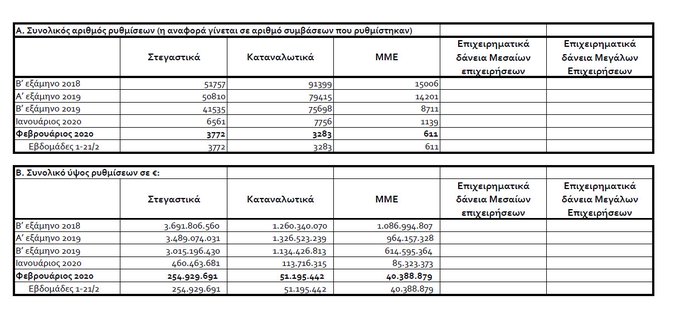

Το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Τι ανέφερε από τις 2 Μαρτίου το bankingnews.gr

Η στατιστική των ρυθμίσεων φέρνει… νέα προϊόντα για ρυθμίσεις χρεών από τις τράπεζες

Τον προθάλαμο των ρυθμίσεων θα φροντίσουν να ενισχύσουν ακόμη περισσότερο τράπεζες και οι εταιρίες διαχείρισης δανείων στο πλαίσιο του νέου πτωχευτικού κώδικα.

Είναι προφανές πως πρόθεση τόσο της κυβέρνησης όσο και των τραπεζών είναι να δίνουν στον δανειολήπτη όλες τις δυνατές ευκαιρίες πριν αυτός οδηγηθεί σε πτώχευση και στη δεύτερη ευκαιρία που αυτή προάγει. Είναι σαφές πως η πτώχευση συνοδεύεται με εκποίηση της περιουσίας του δανειολήπτη μέχρι του ποσού της οφειλής του ή αν αυτή υπερβαίνει την περιουσία με εκποίηση του συνόλου των κινητών και ακίνητων αξιών που αυτός διακατέχει.

Η δεύτερη ευκαιρία που μόνον κατ' όνομα ορίζεται σαν τέτοια αφού ο δανειολήπτης αποδίδεται στην κοινωνία παντελώς πτωχός δεν αποτελεί λύση αλλά κατά πάσα πιθανότητα πρόβλημα για την ελληνική κοινωνία και κατά συνέπεια και για την ελληνική οικονομία που επιστρέφει εκ νέου στο πιστωτικό σύστημα της χώρας. Ετσι τόσο η κυβέρνηση όσο και οι λοιποί φορείς όπως οι τράπεζες αποφασίζουν να δώσουν μια "πρώτη ευκαιρία" ( υπό την έννοια πως αυτή θα προηγηθεί της "δεύτερης" όπως βαφτίζει την κατάσταση μετά την πτώχευση η σχετική κοινοτική οδηγία) ώστε ο δανειολήπτης να καταφέρει να ανταποκριθεί στις υποχρεώσεις του αν αυτό είναι εφικτό.

Ετσι ενισχύουν και θα ενισχύσουν περαιτέρω το στάδιο των ρυθμίσεων μέσα από προϊόντα haircuts που ήδη έχουν σχεδιάσει και προσφέρουν τα πιστωτικά ιδρύματα της χώρας ενώ θα εξελίξουν περαιτέρω τα προϊόντα αυτά.

Η αριθμητική των ρυθμίσεων παραμένει αισθητά πίσω, αν και βελτιωμένη σε σχέση με το παρελθόν. Δεσμεύσεις και αγκυλώσεις δυσκολεύουν την εξέλιξή της μολονότι εκτιμάται πως οι πιστωτικοί φορείς τράπεζες και εταιρίες διαχείρισης ετοιμάζονται να γίνουν πιο ευέλικτοι σε επίπεδο προϊόντων.

Οι χρυσοί κανόνες πάντως ισχύουν και θα συνεχίσουν να ισχύουν: Τόσο μικρότερα είναι τα κουρέματα όσο μεγαλύτερα είναι τα ενέχυρα και η προσωπική περιουσία του δανειολήπτη.

Ας μην ξεχνάμε άλλωστε πως οι περισσότεροι δανειολήπτες τα χρόνια της κρίσης προχώρησαν σε ρυθμίσεις δεσμεύοντας κατ' απαίτηση των τραπεζών μεγαλύτερα τμήματα της περιουσίας τους ή δίνοντας προσωπικές εγγυήσεις που οι τράπεζες δεν είχαν νωρίτερα στα χέρια τους.

Τα στατιστικά των ρυθμίσεων

Οπως φαίνεται από το σχετικό πίνακα το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ.. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Οι περιπτώσεις δεν είναι αρκετές όμως όπως αναφέρουν στον ΒΝ καλά ενημερωμένες πηγές θα γίνουν συνδυαστικές προσπάθειες και στο σχεδιασμό προϊόντων ακόμη και στον τρόπο με τον οποίον θα κινηθεί το Δημόσιο ώστε ο προθάλαμος της πτώχευσης να διαθέτει πλήθος λύσεων ώστε ο δανειολήπτης ιδιώτης ή επιχειρηματίας να μη χρειαστεί να περάσει τον προθάλαμο της πτώχευσης.

Στο αμέσως προσεχές διάστημα θα υπάρξουν πολλές πρωτοβουλίες προς αυτήν την κατεύθυνση ενόψει μάλιστα της κατάργησης της πλατφόρμας της δεύτερης ευκαιρίας.

E. Σακ.

www.bankingnews.gr

Σήμερα πραγματοποιήθηκε σύσκεψη υπό τον υπουργό οικονομικών κ. Σταϊκούρα, παρουσία του υφυπουργού κ. Ζαββού και σε αυτήν συμμετείχαν η κα Χ. Απαλλαγάκη γραμματέας της Ελληνικής Ενωσης Τραπεζών, ο κ. Πανούσης από την πλευρά των εταιριών διαχείρισης και ο κ. Καλαντώνης καθώς προεδρεύει στην επιτροπή της Ενωσης για τα κόκκινα δάνεια.

Προ ολίγου το υπουργείο εξέδωσε την ακόλουθη ανακοίνωση

Το Υπουργείο Οικονομικών συνεχίζει απρόσκοπτα και αδιάλειπτα την προσπάθειά του για την αντιμετώπιση του μεγάλου κοινωνικού και οικονομικού ζητήματος της υπερχρέωσης νοικοκυριών και επιχειρήσεων.

Προς αυτή την κατεύθυνση, προέβη αυτή την εβδομάδα στις ακόλουθες στοχευμένες ενέργειες:

1ον. Απέστειλε επιστολή στην Ελληνική Ένωση Τραπεζών, τις τράπεζες, τον ειδικό εκκαθαριστή PQH καθώς και το σύνολο των αδειοδοτημένων εταιριών διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, την Τετάρτη 04 Μαρτίου 2020, με την οποία αιτείται την παροχή πληροφόρησης αναφορικά με το δυνητικό αριθμό των δανειοληπτών που θα μπορούσαν να επωφεληθούν από το πλαίσιο ρύθμισης που παρέχει ο νόμος 4605/2019.

Παράλληλα, ζητείται να προβούν σε άμεση ενημέρωση των δανειοληπτών, που δεν έχουν μέχρι στιγμής ρυθμίσει τις δανειακές υποχρεώσεις τους από δάνεια με υποθήκη ή προσημείωση στην κύρια κατοικία, προκειμένου να λάβουν γνώση όλων των δυνατοτήτων ρύθμισης που τους παρέχονται μέσω των υφιστάμενων θεσμικών πλαισίων.

2ον. Πραγματοποίησε συνάντηση με την Εθνική Ομοσπονδία Δανειοληπτών, την Τετάρτη 04 Μαρτίου 2020, κατά την οποία συζητήθηκε το πρόβλημα των μη εξυπηρετούμενων δανείων και ζητήθηκε η κατάθεση προτάσεων και απόψεων για την αποτελεσματικότερη διευθέτηση του ζητήματος.

3ον. Πραγματοποίησε, εκ νέου, σύσκεψη με την Ελληνική Ένωση Τραπεζών και την Ένωση Αδειοδοτημένων Εταιριών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις, την Πέμπτη 05 Μαρτίου 2020, κατά την οποία ενημερώθηκε ότι οι τράπεζες και οι εταιρίες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις συνεχίζουν εντατικά τις προσπάθειές τους για την αντιμετώπιση του προβλήματος.

4ον. Παρουσιάζει σήμερα, Πέμπτη 05 Μαρτίου 2020, μέσω της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, την 1η Έκθεση Προόδου (Συνημμένο), στην οποία καταγράφονται συγκεντρωτικά στοιχεία και δράσεις για την αντιμετώπιση του ιδιωτικού χρέους.

Στα παρατιθέμενα στοιχεία αποτυπώνεται η πρόοδος η οποία συντελείται.

Είναι χαρακτηριστικό ότι οι αιτήσεις των πολιτών που υποβάλλονται μέσω της Ηλεκτρονικής Πλατφόρμας για την Προστασία της Κύριας Κατοικίας αυξάνονται σημαντικά, φτάνοντας πλέον τις 2.509 στο τέλος Φεβρουαρίου, από 1.368 στο τέλος του 2019.

Επιπλέον, στις προτάσεις ρύθμισης που έχουν υποβληθεί από τις τράπεζες προς τους δανειολήπτες, μέσω της πλατφόρμας, παρατηρήθηκε αύξηση τον Φεβρουάριο κατά 45%, σε σχέση με τον Ιανουάριο.

Οι προτάσεις αυτές έχουν υπερδιπλασιαστεί από το τέλος του έτους, φτάνοντας τις 996 στο τέλος Φεβρουαρίου (από 402 στο τέλος του 2019).

Να σημειωθεί ότι σε όλες αυτές τις προτάσεις περιλαμβάνεται κρατική επιδότηση, η οποία φτάνει έως 50% στη δόση του δανείου, ενώ υπάρχει και η δυνατότητα διαγραφής οφειλών.

Συγκεκριμένα, μέχρι σήμερα, έχει εγκριθεί Κρατική Επιδότηση, μέχρι την συνολική εξόφληση των δόσεων αποπληρωμής των δανείων που ρυθμίστηκαν, ύψους 7 εκατ. ευρώ, ενώ έχει πραγματοποιηθεί διαγραφή οφειλών σε δάνεια ύψους 5,2 εκατ. ευρώ.

Ήδη, μέχρι το τέλος Φεβρουαρίου, 481 δανειολήπτες – ήτοι 208 περισσότεροι από τον Ιανουάριο – έχουν ανταποκριθεί θετικά στις προτάσεις που τους έχουν γίνει και έχουν διασώσει την κύρια κατοικία τους, ενώ οι υπόλοιποι 515 έχουν προθεσμία ενός μηνός για να αποδεχθούν την πρόταση της τράπεζας.

Περαιτέρω, από τα στοιχεία της Έκθεσης φαίνεται ότι, από τον Ιούλιο του 2019 μέχρι τον Φεβρουάριο του 2020, ρυθμίστηκαν επιτυχώς, τόσο από τις τράπεζες όσο και από τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις 186.986 δάνεια.

Από αυτά περίπου 65.000 είναι στεγαστικά δάνεια, εκ των οποίων περίπου 43.000 αφορούν δάνεια με υποθήκη ή προσημείωση στην κύρια κατοικία.

Επιπρόσθετα πρέπει να τονιστεί ότι από τον συνολικό αριθμό δανείων που έχουν ρυθμιστεί, από τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, από τον Ιούλιο του 2019 μέχρι τον Φεβρουάριο του 2020, έχει διενεργηθεί διαγραφή οφειλής στα 8 από τα 10 δάνεια.

Υπενθυμίζεται ότι όλοι οι πολίτες μπορούν να ενημερώνονται για τα δικαιώματα και τις υποχρεώσεις τους στα 44 Κέντρα και Γραφεία Ενημέρωσης και Υποστήριξης Δανειοληπτών τα οποία λειτουργούν πανελλαδικά.

Η πολιτική ηγεσία του Υπουργείου Οικονομικών συνεχίζει την προσπάθεια αντιμετώπισης του μεγάλου κοινωνικού προβλήματος που κληρονόμησε, με υπευθυνότητα, μεθοδικότητα και σοβαρότητα.

Δείτε εδώ αναλυτικά την έκθεση προόδου

Τι ανέφερε νωρίτερα το bankingnews.gr

Ολοκληρώθηκε η σύσκεψη των πιστωτικών ιδρυμάτων με το Υπουργείο Οικονομικών και αντικείμενο τις ρυθμίσεις καθώς λήγει η προστασία της α κατοικίας.

Τράπεζες και Υπουργείο αναμένεται να ρίξουν το βάρος τους στο διάστημα που ακολουθεί μέχρι το τέλος του Απριλίου στο θέμα αυτό.

Συγχρόνως οι τράπεζες θα διαμορφώσουν και νέα προϊόντα ρυθμίσεων ώστε να μπορούν να αμβλύνουν τις πιέσεις τη α κατοικίας μετά τη λήξη της προστασίας.

Το υπουργείο αναμένεται από στιγμή σε στιγμή να δημοσιοποιήσει στοιχεία ρυθμίσεων.

Το Bankingnews είχε παρουσιάσει τα στοιχεία αυτά το αμέσως προηγούμενο διάστημα (δείτε εδώ).

Θα ακολουθήσουν και νέες συσκέψεις την ερχόμενη εβδομάδα για συντονισμό των ενεργειών τραπεζών και Υπουργείου Οικονομικών με θέμα την α' κατοικία.

Τι ανέφερε από το πρωί το www.bankingnews.gr

Σύσκεψη των τραπεζών με το Υπουργείο ΟΙκονομικών διεξάγεται αυτήν την ώρα και θέμα τους πλειστηριασμούς και την πρώτη κατοικία.

Το υπουργείο επιθυμεί να εκπονήσει ένα σχέδιο μαζί με τις τράπεζες ώστε να ενισχυθεί το κομμάτι των ρυθμίσεων με τρόπο τέτοιο που να εντάσσονται σε αυτό όσο περισσότεροι δανειολήπτες είναι εφικτό να ενταχθούν.

Ας σημειωθεί πως οι τράπεζες βγάζουν συνεχώς νέα προϊόντα τα οποία βοηθούν προς αυτήν την κατεύθυνση.

Ωστόσο οι ρυθμίσεις παραμένουν ασθενικές.

Στις 4.322 αναμένεται να είναι οι ιδιοκτησίες που θα πλειστηριαστούν το α τρίμηνο του 2020 σύμφωνα με τους σχεδιασμούς των τραπεζών τόσο για δάνεια κόκκινα καταναλωτικής και στεγαστικής πίστης όσο και για επιχειρηματικά δάνεια.

Από τους παραμάνω πλειστηριασμούς 2.763 περιπτώσεις ακινήτων έχουν ήδη σχεδιαστεί να βγουν στο σφυρί.

Βεβαίως τα στοιχεία των πλειστηριασμών δεν θα μπόρούσε κάποιος να τα χαρακτηρίσει άκρως ενθαρρυντικά.

Τουνατίον σε όλη την περσινή χρονιά μόνον 1.173 ακίνητα κατέληξαν σε χέρια τρίτων και 4.449 ακίνητα κατέλξαν στις τράπεζες από 5.622 πλειστηριασμούς που σε όλη τη διάρκεια της χρονιάς πραγματοποιήθηκαν με επιτυχία.

Διμερείς ρυθμίσεις με τις τράπεζες

Να επικεντρωθούν στις διμερείς ρυθμίσεις με τους πελάτες τους ζητά το υπουργείο από τις τράπεζες.

Το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Τι ανέφερε από τις 2 Μαρτίου το bankingnews.gr

Η στατιστική των ρυθμίσεων φέρνει… νέα προϊόντα για ρυθμίσεις χρεών από τις τράπεζες

Τον προθάλαμο των ρυθμίσεων θα φροντίσουν να ενισχύσουν ακόμη περισσότερο τράπεζες και οι εταιρίες διαχείρισης δανείων στο πλαίσιο του νέου πτωχευτικού κώδικα.

Είναι προφανές πως πρόθεση τόσο της κυβέρνησης όσο και των τραπεζών είναι να δίνουν στον δανειολήπτη όλες τις δυνατές ευκαιρίες πριν αυτός οδηγηθεί σε πτώχευση και στη δεύτερη ευκαιρία που αυτή προάγει. Είναι σαφές πως η πτώχευση συνοδεύεται με εκποίηση της περιουσίας του δανειολήπτη μέχρι του ποσού της οφειλής του ή αν αυτή υπερβαίνει την περιουσία με εκποίηση του συνόλου των κινητών και ακίνητων αξιών που αυτός διακατέχει.

Η δεύτερη ευκαιρία που μόνον κατ' όνομα ορίζεται σαν τέτοια αφού ο δανειολήπτης αποδίδεται στην κοινωνία παντελώς πτωχός δεν αποτελεί λύση αλλά κατά πάσα πιθανότητα πρόβλημα για την ελληνική κοινωνία και κατά συνέπεια και για την ελληνική οικονομία που επιστρέφει εκ νέου στο πιστωτικό σύστημα της χώρας. Ετσι τόσο η κυβέρνηση όσο και οι λοιποί φορείς όπως οι τράπεζες αποφασίζουν να δώσουν μια "πρώτη ευκαιρία" ( υπό την έννοια πως αυτή θα προηγηθεί της "δεύτερης" όπως βαφτίζει την κατάσταση μετά την πτώχευση η σχετική κοινοτική οδηγία) ώστε ο δανειολήπτης να καταφέρει να ανταποκριθεί στις υποχρεώσεις του αν αυτό είναι εφικτό.

Ετσι ενισχύουν και θα ενισχύσουν περαιτέρω το στάδιο των ρυθμίσεων μέσα από προϊόντα haircuts που ήδη έχουν σχεδιάσει και προσφέρουν τα πιστωτικά ιδρύματα της χώρας ενώ θα εξελίξουν περαιτέρω τα προϊόντα αυτά.

Η αριθμητική των ρυθμίσεων παραμένει αισθητά πίσω, αν και βελτιωμένη σε σχέση με το παρελθόν. Δεσμεύσεις και αγκυλώσεις δυσκολεύουν την εξέλιξή της μολονότι εκτιμάται πως οι πιστωτικοί φορείς τράπεζες και εταιρίες διαχείρισης ετοιμάζονται να γίνουν πιο ευέλικτοι σε επίπεδο προϊόντων.

Οι χρυσοί κανόνες πάντως ισχύουν και θα συνεχίσουν να ισχύουν: Τόσο μικρότερα είναι τα κουρέματα όσο μεγαλύτερα είναι τα ενέχυρα και η προσωπική περιουσία του δανειολήπτη.

Ας μην ξεχνάμε άλλωστε πως οι περισσότεροι δανειολήπτες τα χρόνια της κρίσης προχώρησαν σε ρυθμίσεις δεσμεύοντας κατ' απαίτηση των τραπεζών μεγαλύτερα τμήματα της περιουσίας τους ή δίνοντας προσωπικές εγγυήσεις που οι τράπεζες δεν είχαν νωρίτερα στα χέρια τους.

Τα στατιστικά των ρυθμίσεων

Οπως φαίνεται από το σχετικό πίνακα το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ.. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Οι περιπτώσεις δεν είναι αρκετές όμως όπως αναφέρουν στον ΒΝ καλά ενημερωμένες πηγές θα γίνουν συνδυαστικές προσπάθειες και στο σχεδιασμό προϊόντων ακόμη και στον τρόπο με τον οποίον θα κινηθεί το Δημόσιο ώστε ο προθάλαμος της πτώχευσης να διαθέτει πλήθος λύσεων ώστε ο δανειολήπτης ιδιώτης ή επιχειρηματίας να μη χρειαστεί να περάσει τον προθάλαμο της πτώχευσης.

Στο αμέσως προσεχές διάστημα θα υπάρξουν πολλές πρωτοβουλίες προς αυτήν την κατεύθυνση ενόψει μάλιστα της κατάργησης της πλατφόρμας της δεύτερης ευκαιρίας.

E. Σακ.

www.bankingnews.gr

Σχόλια αναγνωστών