Όταν θα εκδηλωθεί το κύμα των παρεμβάσεων των κυβερνήσεων και των κεντρικών τραπεζών και διαπιστωθεί ότι τα μέτρα δεν πείθουν η ύφεση στις οικονομίες θα είναι αναπόφευκτη όπως και η νέα πτώση των μετοχών.

Το οπλοστάσιο των κυβερνήσεων και κεντρικών τραπεζών απέναντι στον κορωνοιό ή covid 19 δεν είναι τόσο ισχυρό.

Ο κορωνοιός μπορεί να χρειάζεται οικονομικά ή νομισματικά μέτρα για να αντιμετωπιστούν οι παρενέργειες στις οικονομίες αλλά κυρίως χρειάζεται εμβόλιο, δηλαδή κάποιο φάρμακο.

Βέβαια τα μέτρα δημοσιονομικά κίνητρα ή νομισματικά μέτρα είναι απαραίτητα για να μετριαστούν οι επιπτώσεις του κορωνοιού αλλά το ερώτημα είναι εάν αυτά επαρκούν.

1)Στις ΗΠΑ αναμενόταν το πακέτο μέτρων του αμερικανού Προέδρου με επίκεντρο μείωση φορολογίας σε φυσικά πρόσωπα και επιχειρήσεις.

Εκτιμήθηκε ότι τα μέτρα θα μπορούσαν να κοστολογηθούν στα 300 δισεκ. αν αυτό ισχύσει το δημοσιονομικό έλλειμμα θα εκτοξευθεί στις ΗΠΑ.

Αναμενόταν η εξειδίκευση των μέτρων 10 Μαρτίου αλλά αυτό θα γίνει προσεχώς.

Η ουσία όμως είναι ότι τα μέτρα αυτά περισσότερο έχουν σκοπό να βοηθήσουν τον Trump να επανεκλεγεί παρά να αντιμετωπίσουν τον κορωνοιό.

2)Η FED στις 18 Μαρτίου 2020 θα προχωρήσει σε νέα μείωση των επιτοκίων μετά την κίνηση πανικού στις 3 Μαρτίου 2020.

Τα επιτόκια της FED διαμορφώνονται στο 1% με 1,25% από 1,5% προηγουμένως και θα μειωθούν στο 0,75% ή 0,50%.

Τα χαμηλά επιτόκια δεν θα βοηθήσουν την αμερικανική οικονομία καθώς ήδη οι τράπεζες αντιμετωπίζουν προβλήματα ρευστότητας όπως αποδεικνύεται με τις συναλλαγές repos που έφθασαν στα 216 δισεκ. δολάρια.

Στις 10 Μαρτίου 2020 η FED προέβη στην υψηλότερη πράξη επαναγοράς ή repos 216 δισεκ. δολάρια αναδεικνύοντας και το μέγεθος του προβλήματος στην αμερικανική διατραπεζική αγορά χρήματος.

Τα χαμηλά επιτόκια θα πλήξουν την κερδοφορία των αμερικανικών τραπεζών.

Ένα πρόγραμμα ποσοτικής χαλάρωσης σε μια οικονομία με ομοιογενή χαρακτηριστικά όπως η αμερικανική ίσως να μην έχει μεγάλη σημασία.

Οι αμερικανοί εξετάζουν και αγορές μετοχών από την FED την κεντρική τράπεζα αλλά τι θα συμβεί όταν οι μετοχές υποχωρούν και οι κεντρικές τράπεζες εγγράφουν ζημίες;

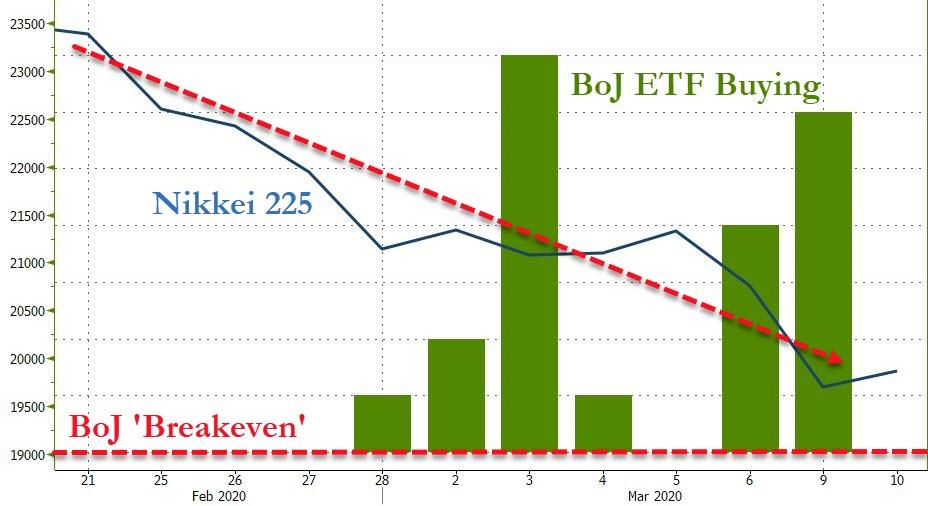

Το παράδειγμα της Κεντρικής Τράπεζας της Ιαπωνίας είναι ενδεικτικό....και αποτρεπτικό.

Τα τελευταία 10 χρόνια η Κεντρική Τράπεζα της Ιαπωνίας προβαίνει μεταξύ άλλων και σε αγορές μετοχών αγοράζοντας ETFs δηλαδή αμοιβαία κεφάλαια που περιλαμβάνουν καλάθι μετοχών.

Έχει ξεπεράσει τα 2 τρισεκ. γιεν από τον Οκτώβριο 2019 στις 10 Μαρτίου 2020 αγόρασε 6 τρισεκ. γιεν ή 58 δισεκ. δολάρια ETFs για να στηρίξει τις μετοχές.

Το πρόβλημα της Bank of Japan είναι το εξής.

Εάν ο βασικός χρηματιστηριακός δείκτης της Ιαπωνίας ο Nikkei πέσει κάτω από τις 19.000 με 19.500 μονάδες θα αρχίσει η κεντρική τράπεζα να εγγράφει ζημίες ο Nikkei βρίσκεται την τρέχουσα περίοδο στις 19.600 μονάδες.

Η Κεντρική Τράπεζα της Ιαπωνίας εξετάζει καθημερινά τις τιμές των μετοχών και των χρηματιστηρίων.

Η Κεντρική Τράπεζα δεν είναι θεσμικός φορέας αλλά hedge funds έτσι εξελίχθηκε η κεντρική τράπεζα της Ιαπωνίας.

Πλέον η Κεντρική Τράπεζα της Ιαπωνίας διακινδυνεύει τα κεφάλαια της.

3)Οι παρεμβάσεις στην Ευρώπη με όρους δημοσιονομικών κινήτρων δεν βρίσκει ειδικά την Γερμανία θιασώτη.

Ορισμένα μέτρα που ανακοινώθηκαν θα έχουν ουδέτερο αντίκτυπο ή κατά το πιθανότερο αρνητικό.

Π.χ. η Ιταλία λόγω καραντίνας παγώνει τις πληρωμές τραπεζικών δανείων και φόρων και το ερώτημα είναι πως θα εξελιχθούν τα έσοδα των τραπεζών και τα έσοδα του ιταλικού δημοσίου;

4)Με όρους νομισματικής πολιτικής η ΕΚΤ θα ανακοινώσει

-Μείωση επιτοκίου αποδοχής καταθέσεων στο -0,60% από -0,50% αυτό το μέτρο όμως είναι λάθος γιατί πλήττει τα κέρδη των τραπεζών

-Αύξηση της περιμέτρου αγοράς περιουσιακών στοιχείων στο πρόγραμμα ποσοτικής χαλάρωσης π.χ. περισσότερα εταιρικά ομόλογα.

Η ΕΚΤ θα αγοράσει περισσότερα εταιρικά ομόλογα για να στηρίξει τις επιχειρήσεις.

-Πιθανή διατύπωση ή υπόνοια για αγορές μετοχών ή OMT δηλαδή πρόγραμμα αγοράς ομολόγων

Όλα αυτά τα μέτρα είναι ενδιαφέροντα αλλά κρύβουν πολλούς κινδύνους.

Π.χ. οι μετοχές κρύβουν κινδύνους λογιστικών ζημιών που μια κεντρική τράπεζα πρέπει να αξιολογήσει πολύ σοβαρά εάν θα πρέπει να αναλάβει ένα τέτοιο ρίσκο.

5)Όταν θα εκδηλωθεί το κύμα των παρεμβάσεων των κυβερνήσεων και των κεντρικών τραπεζών και διαπιστωθεί ότι τα μέτρα δεν πείθουν η ύφεση στις οικονομίες θα είναι αναπόφευκτη όπως και η νέα πτώση των μετοχών.

Μπορεί να ειπωθεί ότι για τα χρηματιστήρια τα χαμηλά θα τα δούμε προσεχώς με χειρότερο σενάριο τις 550 μονάδες για το ελληνικό χρηματιστήριο ή τις 2400 μονάδες για τον S&P 500.

Κάτω από αυτά τα σημεία οι μετοχές θα αξίζουν να αγοραστούν.

Αξίζει να αναφερθεί ότι πολλά από τα νομισματικά μέτρα που θα ανακοινώσει η ΕΚΤ στις 12 Μαρτίου δεν αφορούν την Ελλάδα.

www.bankingnews.gr

Ο κορωνοιός μπορεί να χρειάζεται οικονομικά ή νομισματικά μέτρα για να αντιμετωπιστούν οι παρενέργειες στις οικονομίες αλλά κυρίως χρειάζεται εμβόλιο, δηλαδή κάποιο φάρμακο.

Βέβαια τα μέτρα δημοσιονομικά κίνητρα ή νομισματικά μέτρα είναι απαραίτητα για να μετριαστούν οι επιπτώσεις του κορωνοιού αλλά το ερώτημα είναι εάν αυτά επαρκούν.

1)Στις ΗΠΑ αναμενόταν το πακέτο μέτρων του αμερικανού Προέδρου με επίκεντρο μείωση φορολογίας σε φυσικά πρόσωπα και επιχειρήσεις.

Εκτιμήθηκε ότι τα μέτρα θα μπορούσαν να κοστολογηθούν στα 300 δισεκ. αν αυτό ισχύσει το δημοσιονομικό έλλειμμα θα εκτοξευθεί στις ΗΠΑ.

Αναμενόταν η εξειδίκευση των μέτρων 10 Μαρτίου αλλά αυτό θα γίνει προσεχώς.

Η ουσία όμως είναι ότι τα μέτρα αυτά περισσότερο έχουν σκοπό να βοηθήσουν τον Trump να επανεκλεγεί παρά να αντιμετωπίσουν τον κορωνοιό.

2)Η FED στις 18 Μαρτίου 2020 θα προχωρήσει σε νέα μείωση των επιτοκίων μετά την κίνηση πανικού στις 3 Μαρτίου 2020.

Τα επιτόκια της FED διαμορφώνονται στο 1% με 1,25% από 1,5% προηγουμένως και θα μειωθούν στο 0,75% ή 0,50%.

Τα χαμηλά επιτόκια δεν θα βοηθήσουν την αμερικανική οικονομία καθώς ήδη οι τράπεζες αντιμετωπίζουν προβλήματα ρευστότητας όπως αποδεικνύεται με τις συναλλαγές repos που έφθασαν στα 216 δισεκ. δολάρια.

Στις 10 Μαρτίου 2020 η FED προέβη στην υψηλότερη πράξη επαναγοράς ή repos 216 δισεκ. δολάρια αναδεικνύοντας και το μέγεθος του προβλήματος στην αμερικανική διατραπεζική αγορά χρήματος.

Τα χαμηλά επιτόκια θα πλήξουν την κερδοφορία των αμερικανικών τραπεζών.

Ένα πρόγραμμα ποσοτικής χαλάρωσης σε μια οικονομία με ομοιογενή χαρακτηριστικά όπως η αμερικανική ίσως να μην έχει μεγάλη σημασία.

Οι αμερικανοί εξετάζουν και αγορές μετοχών από την FED την κεντρική τράπεζα αλλά τι θα συμβεί όταν οι μετοχές υποχωρούν και οι κεντρικές τράπεζες εγγράφουν ζημίες;

Το παράδειγμα της Κεντρικής Τράπεζας της Ιαπωνίας είναι ενδεικτικό....και αποτρεπτικό.

Τα τελευταία 10 χρόνια η Κεντρική Τράπεζα της Ιαπωνίας προβαίνει μεταξύ άλλων και σε αγορές μετοχών αγοράζοντας ETFs δηλαδή αμοιβαία κεφάλαια που περιλαμβάνουν καλάθι μετοχών.

Έχει ξεπεράσει τα 2 τρισεκ. γιεν από τον Οκτώβριο 2019 στις 10 Μαρτίου 2020 αγόρασε 6 τρισεκ. γιεν ή 58 δισεκ. δολάρια ETFs για να στηρίξει τις μετοχές.

Το πρόβλημα της Bank of Japan είναι το εξής.

Εάν ο βασικός χρηματιστηριακός δείκτης της Ιαπωνίας ο Nikkei πέσει κάτω από τις 19.000 με 19.500 μονάδες θα αρχίσει η κεντρική τράπεζα να εγγράφει ζημίες ο Nikkei βρίσκεται την τρέχουσα περίοδο στις 19.600 μονάδες.

Η Κεντρική Τράπεζα της Ιαπωνίας εξετάζει καθημερινά τις τιμές των μετοχών και των χρηματιστηρίων.

Η Κεντρική Τράπεζα δεν είναι θεσμικός φορέας αλλά hedge funds έτσι εξελίχθηκε η κεντρική τράπεζα της Ιαπωνίας.

Πλέον η Κεντρική Τράπεζα της Ιαπωνίας διακινδυνεύει τα κεφάλαια της.

3)Οι παρεμβάσεις στην Ευρώπη με όρους δημοσιονομικών κινήτρων δεν βρίσκει ειδικά την Γερμανία θιασώτη.

Ορισμένα μέτρα που ανακοινώθηκαν θα έχουν ουδέτερο αντίκτυπο ή κατά το πιθανότερο αρνητικό.

Π.χ. η Ιταλία λόγω καραντίνας παγώνει τις πληρωμές τραπεζικών δανείων και φόρων και το ερώτημα είναι πως θα εξελιχθούν τα έσοδα των τραπεζών και τα έσοδα του ιταλικού δημοσίου;

4)Με όρους νομισματικής πολιτικής η ΕΚΤ θα ανακοινώσει

-Μείωση επιτοκίου αποδοχής καταθέσεων στο -0,60% από -0,50% αυτό το μέτρο όμως είναι λάθος γιατί πλήττει τα κέρδη των τραπεζών

-Αύξηση της περιμέτρου αγοράς περιουσιακών στοιχείων στο πρόγραμμα ποσοτικής χαλάρωσης π.χ. περισσότερα εταιρικά ομόλογα.

Η ΕΚΤ θα αγοράσει περισσότερα εταιρικά ομόλογα για να στηρίξει τις επιχειρήσεις.

-Πιθανή διατύπωση ή υπόνοια για αγορές μετοχών ή OMT δηλαδή πρόγραμμα αγοράς ομολόγων

Όλα αυτά τα μέτρα είναι ενδιαφέροντα αλλά κρύβουν πολλούς κινδύνους.

Π.χ. οι μετοχές κρύβουν κινδύνους λογιστικών ζημιών που μια κεντρική τράπεζα πρέπει να αξιολογήσει πολύ σοβαρά εάν θα πρέπει να αναλάβει ένα τέτοιο ρίσκο.

5)Όταν θα εκδηλωθεί το κύμα των παρεμβάσεων των κυβερνήσεων και των κεντρικών τραπεζών και διαπιστωθεί ότι τα μέτρα δεν πείθουν η ύφεση στις οικονομίες θα είναι αναπόφευκτη όπως και η νέα πτώση των μετοχών.

Μπορεί να ειπωθεί ότι για τα χρηματιστήρια τα χαμηλά θα τα δούμε προσεχώς με χειρότερο σενάριο τις 550 μονάδες για το ελληνικό χρηματιστήριο ή τις 2400 μονάδες για τον S&P 500.

Κάτω από αυτά τα σημεία οι μετοχές θα αξίζουν να αγοραστούν.

Αξίζει να αναφερθεί ότι πολλά από τα νομισματικά μέτρα που θα ανακοινώσει η ΕΚΤ στις 12 Μαρτίου δεν αφορούν την Ελλάδα.

www.bankingnews.gr

Σχόλια αναγνωστών