Σε γενναίες αναθεωρήσεις επι τα χείρω προχώρησε στις 31 Μαρτίου 2020 η Goldman Sachs για τις ευρωπαϊκές τράπεζες, περιλαμβάνοντας και τις ελληνικές τράπεζες

Σε γενναίες μειώσεις των τιμών στόχων προχώρησε στις 31 Μαρτίου 2020 η Goldman Sachs για τις ευρωπαϊκές τράπεζες, περιλαμβάνοντας και τις ελληνικές τράπεζες, έχοντας ενσωματώσει τις πιο πρόσφατες μακροοικονομικές προβλέψεις των οικονομολόγων, αντανακλώντας την παγκόσμια αιφνίδια διακοπή από την επέλαση του κορωνοϊού, στις εκτιμήσεις της.

Για τις ελληνικές τράπεζες μειώνει τις τιμές στόχους αλλά οι νέες τιμές είναι υψηλότερες από τις τρέχουσες.

Για την Alpha bank σε 1,34 ευρώ με περιθώριο ανόδου 106%

Για την Εθνική τράπεζα 2,22 ευρώ με περιθώριο ανόδου 104%

Για την Eurobank 0,69 ευρώ ευρώ με περιθώριο ανόδου 74%

Για την Πειραιώς 1,31 ευρώ με περιθώριο ανόδου 9%.

Ειδικά για τις ελληνικές τράπεζες βλέπει μείωση κερδών ανά μετοχή έως -64% στο καλό σενάριο και για ορισμένες τράπεζες ζημίες.

Σε έκθεση της η αμερικανική επενδυτική τράπεζα με τίτλο Global sudden stop = €120 bn profit cut; banks as facilitators of corporate recovery (παγκόσμια διακοπή ισοδυναμεί με μείωση εσόδων 120 δισ ευρώ για τις τράπεζες της Ευρώπης) 33 σελίδων που σας παρουσιάζει το bankingnews αναφέρονται τα εξής

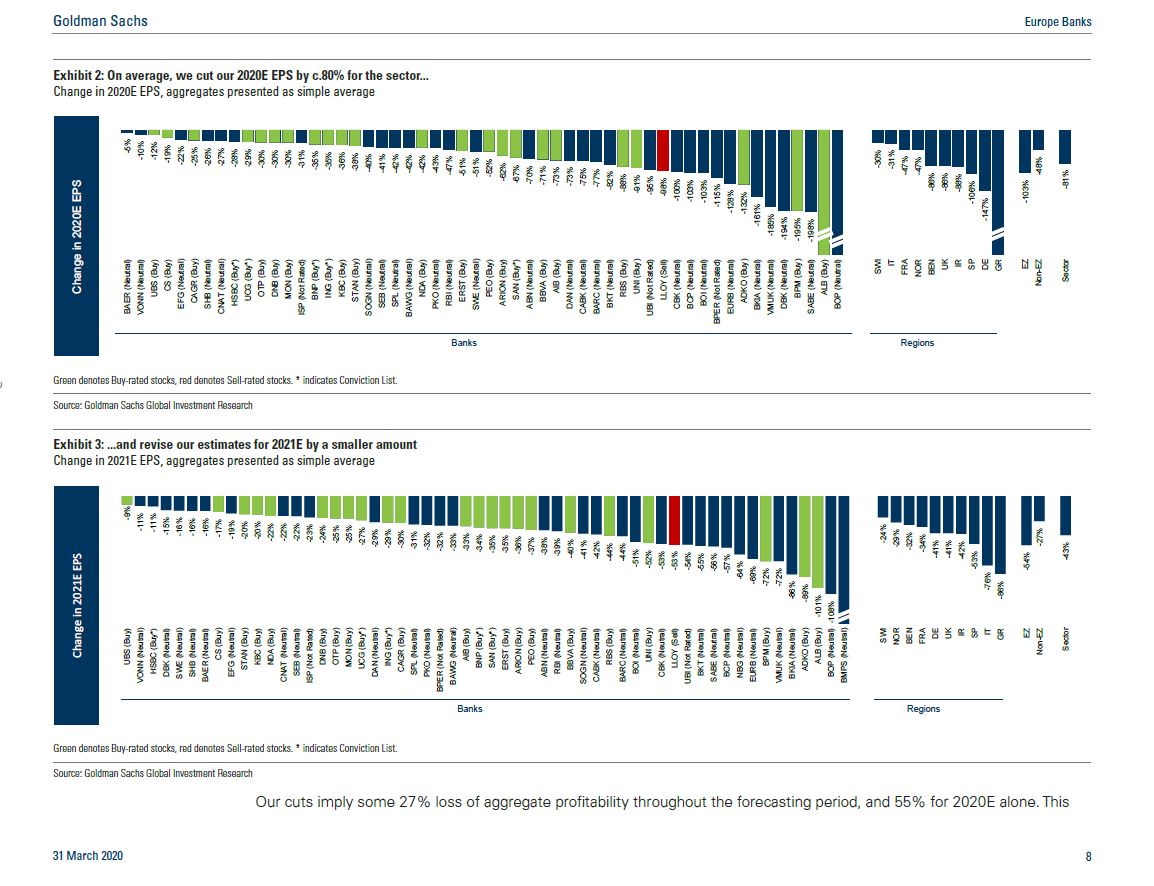

-Μείωσε τα καθαρά έσοδα των ευρωπαϊκών τραπεζών κατά 120 δισ. ευρώ (-27%) για την περίοδο 2020-2023.

-Ταυτόχρονα μείωσε τις εκτιμήσεις για τα καθαρά κέρδη κατά -55% το 2020, ακολουθούμενες από αρνητικές αναθεωρήσεις κατά -35% το 2021, περί το -13% το 2022 και -11% το 2023.

Οι βασικοί λόγοι είναι:

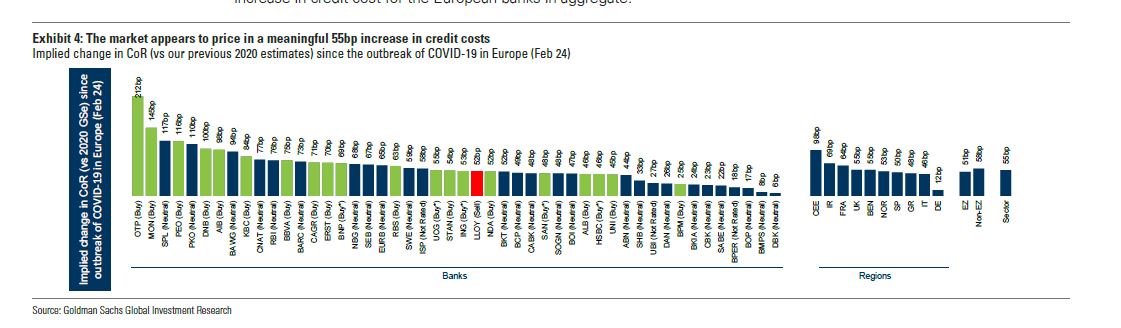

Το σημαντικά αυξημένο πιστωτικό κόστος, οι πιο αδύναμες προοπτικές στα έσοδα, με χαμηλότερους όγκους δανείων, μικρότερα περιθώρια, χαμηλότερες προμήθειες και σταθερό κόστος.

Όσον αφορά τη χρηματοπιστωτική σταθερότητα τονίζει η Goldman Sachs, η ρευστότητα είναι καθοριστικός παράγοντας.

Όσον αφορά τη σταθερότητα του εταιρικού τομέα, ένας συνδυασμός

(1) μακροπρόθεσμης ρευστότητας (τριετής χρηματοδότηση μέσω TLTRO),

(2) κινητοποίηση κεφαλαίων (ρυθμιστική διευκόλυνση, διατήρηση κέρδους)

(3) καμπύλη πτώχευσης (εταιρικές εγγυήσεις, διακοπές πληρωμής, τροποποιημένη αναγνώριση για NPLs) εμφανίστηκε ως το σκεπτικό της αντίδρασης πολιτικής.

Ενώ η παροχή ρευστότητας αποτελεί δοκιμασμένη πολιτική απάντηση, άλλα μέτρα (π.χ. εταιρικές εγγυήσεις) είναι καινούργια.

Η αποτελεσματικότητά τους θα καθορίσει τις επιδόσεις του εταιρικού τομέα, και μαζί του η δυναμική για τις τράπεζες

Η αμερικανική επενδυτική τράπεζα επισημαίνει ότι οι τράπεζες με χαμηλά επίπεδα κερδοφορίας όπως οι εγχώριες, οι γερμανικές και οι ιταλικές, θα επηρεαστούν περισσότερο.

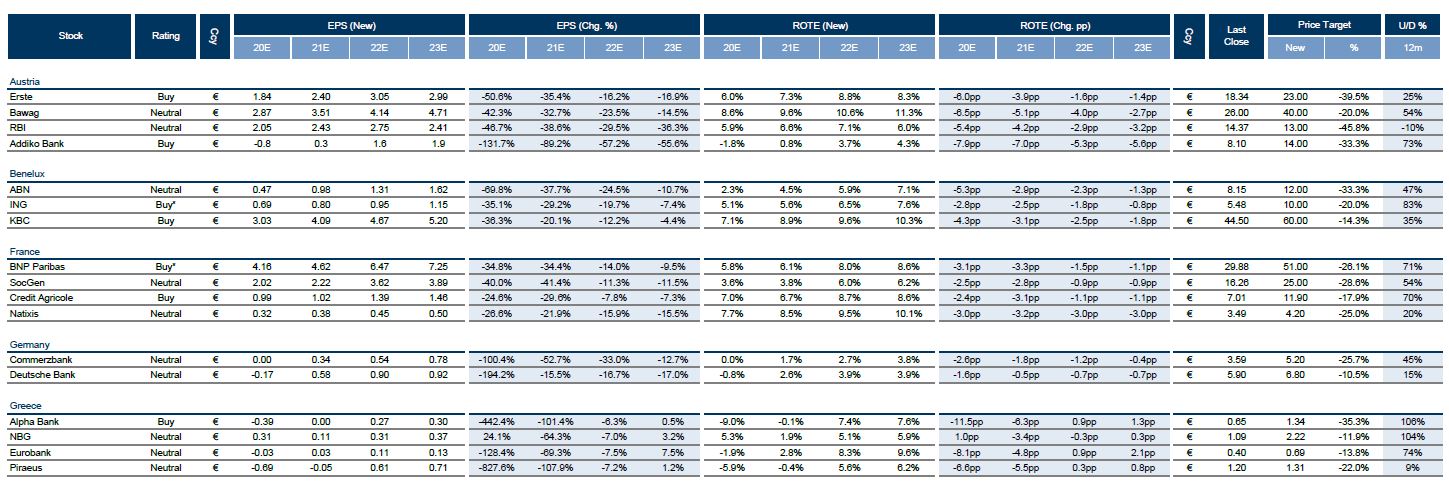

Alpha Bank (Buy) – Τιμή στόχος 1,34 ευρώ

Κυρίως λόγω του υψηλότερου κόστους κινδύνου και των ασθενέστερων προοπτικών, λόγω των οικονομικών επιπτώσεων του COVID-19, προβλέπει τώρα αρνητικό EPS τόσο το 2020 όσο και το 2021, ενώ περικοπή εκτιμήσεων EPS κατά 3% για τα επόμενα χρόνια.

Αυξάνει το CET1 κατά 100bp, αντικατοπτρίζοντας διάφορους παράγοντες.

Η τιμή – στόχος μειώνεται σε 1,34 ευρώ από 2,07 ευρώ.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής.

Αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Εθνική Τράπεζα (Neutral) - Τιμή στόχος 2,22 ευρώ

Mειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 64% για το 2021 και κατά 2% για τα επόμενα χρόνια.

Για το 2020 εκτιμά τα κέρδη ανά μετοχή στα 0,31 ευρώ αυξάνοντας τα κατά 24% λόγω του κέρδους ύψους 500 εκατ. ευρώ από τις θέσεις της σε ελληνικά κρατικά ομόλογα και στα 0,11 ευρώ για το 2021.

Την τιμή-στόχο τη μειώνει στα 2,22 ευρώ από 2,52 ευρώ πριν ή 11,9% χαμηλότερα.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Πειραιώς (Neutral) - Τιμή στόχος 1,31 ευρώ

Για την περίοδο 2020 και 2021 προβλέπει κέρδη ανά μετοχή, ενώ μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή για τα επόμενα έτη κατά 3%.

Η τιμή-στόχος για την Τράπεζα Πειραιώς μειώνεται στα 1,31 ευρώ από 1,68 ευρώ ή 22%.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Eurobank (Neutral) - Τιμή στόχος 0,69 ευρώ

Τα κέρδη ανά μετοχή για το 2020 μειώνονται στα -0,03 ευρώ και στα 0,03 το 2021 ή μείωση 69% στις εκτιμήσεις της για τα EPS του 2021.

Η τιμή-στόχος για την τράπεζα τοποθετείται πλέον στα 0,69 ευρώ από 0,80 ευρώ πριν ή 13,8% χαμηλότερα.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

www.bankingnews.gr

Για τις ελληνικές τράπεζες μειώνει τις τιμές στόχους αλλά οι νέες τιμές είναι υψηλότερες από τις τρέχουσες.

Για την Alpha bank σε 1,34 ευρώ με περιθώριο ανόδου 106%

Για την Εθνική τράπεζα 2,22 ευρώ με περιθώριο ανόδου 104%

Για την Eurobank 0,69 ευρώ ευρώ με περιθώριο ανόδου 74%

Για την Πειραιώς 1,31 ευρώ με περιθώριο ανόδου 9%.

Ειδικά για τις ελληνικές τράπεζες βλέπει μείωση κερδών ανά μετοχή έως -64% στο καλό σενάριο και για ορισμένες τράπεζες ζημίες.

Σε έκθεση της η αμερικανική επενδυτική τράπεζα με τίτλο Global sudden stop = €120 bn profit cut; banks as facilitators of corporate recovery (παγκόσμια διακοπή ισοδυναμεί με μείωση εσόδων 120 δισ ευρώ για τις τράπεζες της Ευρώπης) 33 σελίδων που σας παρουσιάζει το bankingnews αναφέρονται τα εξής

-Μείωσε τα καθαρά έσοδα των ευρωπαϊκών τραπεζών κατά 120 δισ. ευρώ (-27%) για την περίοδο 2020-2023.

-Ταυτόχρονα μείωσε τις εκτιμήσεις για τα καθαρά κέρδη κατά -55% το 2020, ακολουθούμενες από αρνητικές αναθεωρήσεις κατά -35% το 2021, περί το -13% το 2022 και -11% το 2023.

Οι βασικοί λόγοι είναι:

Το σημαντικά αυξημένο πιστωτικό κόστος, οι πιο αδύναμες προοπτικές στα έσοδα, με χαμηλότερους όγκους δανείων, μικρότερα περιθώρια, χαμηλότερες προμήθειες και σταθερό κόστος.

Όσον αφορά τη χρηματοπιστωτική σταθερότητα τονίζει η Goldman Sachs, η ρευστότητα είναι καθοριστικός παράγοντας.

Όσον αφορά τη σταθερότητα του εταιρικού τομέα, ένας συνδυασμός

(1) μακροπρόθεσμης ρευστότητας (τριετής χρηματοδότηση μέσω TLTRO),

(2) κινητοποίηση κεφαλαίων (ρυθμιστική διευκόλυνση, διατήρηση κέρδους)

(3) καμπύλη πτώχευσης (εταιρικές εγγυήσεις, διακοπές πληρωμής, τροποποιημένη αναγνώριση για NPLs) εμφανίστηκε ως το σκεπτικό της αντίδρασης πολιτικής.

Ενώ η παροχή ρευστότητας αποτελεί δοκιμασμένη πολιτική απάντηση, άλλα μέτρα (π.χ. εταιρικές εγγυήσεις) είναι καινούργια.

Η αποτελεσματικότητά τους θα καθορίσει τις επιδόσεις του εταιρικού τομέα, και μαζί του η δυναμική για τις τράπεζες

Η αμερικανική επενδυτική τράπεζα επισημαίνει ότι οι τράπεζες με χαμηλά επίπεδα κερδοφορίας όπως οι εγχώριες, οι γερμανικές και οι ιταλικές, θα επηρεαστούν περισσότερο.

Alpha Bank (Buy) – Τιμή στόχος 1,34 ευρώ

Κυρίως λόγω του υψηλότερου κόστους κινδύνου και των ασθενέστερων προοπτικών, λόγω των οικονομικών επιπτώσεων του COVID-19, προβλέπει τώρα αρνητικό EPS τόσο το 2020 όσο και το 2021, ενώ περικοπή εκτιμήσεων EPS κατά 3% για τα επόμενα χρόνια.

Αυξάνει το CET1 κατά 100bp, αντικατοπτρίζοντας διάφορους παράγοντες.

Η τιμή – στόχος μειώνεται σε 1,34 ευρώ από 2,07 ευρώ.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής.

Αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Εθνική Τράπεζα (Neutral) - Τιμή στόχος 2,22 ευρώ

Mειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 64% για το 2021 και κατά 2% για τα επόμενα χρόνια.

Για το 2020 εκτιμά τα κέρδη ανά μετοχή στα 0,31 ευρώ αυξάνοντας τα κατά 24% λόγω του κέρδους ύψους 500 εκατ. ευρώ από τις θέσεις της σε ελληνικά κρατικά ομόλογα και στα 0,11 ευρώ για το 2021.

Την τιμή-στόχο τη μειώνει στα 2,22 ευρώ από 2,52 ευρώ πριν ή 11,9% χαμηλότερα.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Πειραιώς (Neutral) - Τιμή στόχος 1,31 ευρώ

Για την περίοδο 2020 και 2021 προβλέπει κέρδη ανά μετοχή, ενώ μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή για τα επόμενα έτη κατά 3%.

Η τιμή-στόχος για την Τράπεζα Πειραιώς μειώνεται στα 1,31 ευρώ από 1,68 ευρώ ή 22%.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

Eurobank (Neutral) - Τιμή στόχος 0,69 ευρώ

Τα κέρδη ανά μετοχή για το 2020 μειώνονται στα -0,03 ευρώ και στα 0,03 το 2021 ή μείωση 69% στις εκτιμήσεις της για τα EPS του 2021.

Η τιμή-στόχος για την τράπεζα τοποθετείται πλέον στα 0,69 ευρώ από 0,80 ευρώ πριν ή 13,8% χαμηλότερα.

Βασικοί κίνδυνοι ενδεχόμενες υποβαθμίσεις των κρατικών ομολόγων της Ελλάδας, ρίσκο στην εκτέλεση του σχεδίου Ηρακλής, αρνητικές κεφαλαιακές εκπλήξεις, υποβάθμιση της μακροοικονομικής προοπτικής της Ελλάδας.

www.bankingnews.gr

Σχόλια αναγνωστών