Όλες οι αλλαγές στον πτωχευτικό κώδικα

Πολύ μικρές θα είναι τελικώς οι αλλαγές που θα αφορούν τον πτωχευτικό κώδικα αφού όπως όλα δείχνουν η συνάντηση των τραπεζών με τους θεσμούς που πραγματοποιήθηκε την Τρίτη 13 Οκτωβρίου 2020 είχε αμιγώς ενημερωτικό χαρακτήρα.

Ο εξωδικαστικός συμβιβασμός θα συνεχίσει να ισχύει για τους ιδιώτες και εισέρχονται προϋποθέσεις μόνον για τους ιδιώτες που είναι πλήρως ενήμεροι και αιτηθούν σχετικά

Υπήρξε λοιπόν προσθήκη στο άρθρο 7 (στ) του νέου νομοθετήματος και στην παράγραφο 3 πως σε περίπτωση που κάποιος δανειολήπτης δεν χρωστάει συνολικά προς κανέναν προκειμένου να ενταχθεί στον εξωδικαστικό συμβιβασμό θα πρέπει να καταγράψει μείωση του τζίρου του κατά 20% που να προκύπτει είτε από μείωση εσόδων είτε από αύξηση δαπανών.

Ετσι αντιμετωπίζεται και το επιχείρημα των πιστωτικών ιδρυμάτων βάσει του οποίου θα σπεύσουν οι ενήμεροι δανειολήπτες να ζητήσουν και αυτοί εξωδικαστικό συμβιβασμό.

Εν τω μεταξύ οι τράπεζες είναι αυτές που συνεχίζουν να καλούνται να σηκώσουν το σημαντικό βάρος της χρηματοδότησης της ελληνικής οικονομίας....

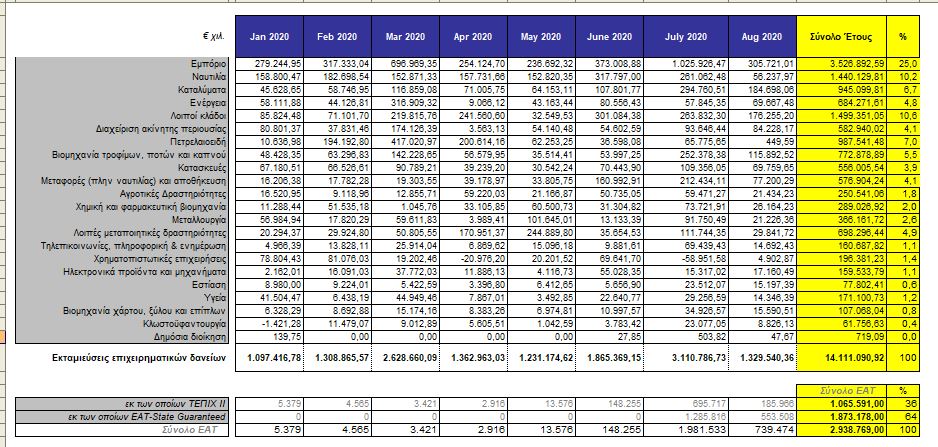

Στο τέλος Αυγούστου και με βάση τα στοιχεία που προσκόμισαν οι τράπεζες προκύπτει ότι το σύνολο των νέων χρηματοδοτήσεων ανέρχεται σε 14,1 δισ ευρώ, εκ των οποίων τα 3 δισ. καλύφθηκαν από τα δύο χρηματοδοτικά εργαλεία, και το υπόλοιπο απευθείας από τις τράπεζες ενώ αναμένεται η έναρξη της β φάσης του εγγυοδοτικού.

Το εμπόριο και η ναυτιλία κατέχουν όπως προκύπτει και από το σχετικό πίνακα τη μερίδα του λέοντος στα νέα δάνεια.

Κατά τα λοιπά οι τράπεζες ακουμπούν σε δύο πυλώνες για να περιορίσουν τα νέα κόκκινα δάνεια που θεωρείται σχδόν βέβαιο πως θα προκύψουν κυρίως λόγω covid :

Ο ένας πυλώνας είναι η επιχορήγηση δανειοληπτών για 9 ολόκληρους μήνες από το το πρόγραμμα γέφυρα και ο δεύτερος αφορά σταδιακή και χωρίς κραδασμούς άρση των μορατορίων.

Οι υποβεβλημένες και οριστικοποιημένες αιτήσεις για το πρόγραμμα γέφυρα από τις 3 Αυγούστου μέχρι και σήμερα ανέρχονται περίπου στο ποσό των 142.000 ευρώ.

Οι αιτήσεις αυτές μέσα στο Αύγουστο ήταν 49.159 για να οδηγηθούν στις 134.833 το Σεπτέμβριο στις 136.435 στις αρχές του Οκτωβρίου και να ξεπεράσουν στις 140.000 το πρώτο δεκαήμερο του τρέχοντος μήνα.

Η ποιοτική ανάλυση των στοιχείων με αναφορά στο πρώτο δεκαήμερο του τρέχοντος μήνα είναι πως έχουν κριθεί επιλέξιμοι για επιδότηση 20.000 δανειολήπτες, για περίπου 45.000 αναμένεται η άρση του απορρήτου ή η παροχή στοιχείων από την ΑΑΔΕ.

Στη συντριπτική πλειοψηφία (90%) επιδοτούνται ενήμερες οφειλές ή οφειλές σε καθυστέρηση μέχρι 90 ημέρες....

Η συντριπτική πλειοψηφία των αιτήσεων αφορά δάνεια ενήμερα ή σε καθυστέρηση μικρότερη των 90 ημερών.

Το συνολικό ύψος αυτών των δανείων είναι 1,5 δισ. ευρώ περίπου.

Τα δάνεια με μεγαλύτερη καθυστέρηση άνω των 90 ημερών και τα καταγγελμένα δάνεια οι δανειολήπτες των οποίων έχουν αιτηθεί την επιδότηση διαμορφώνονται σε περίπου 210 εκατ. ευρώ.

Ιδιαίτερα βοήθησαν τους δανειολήπτες τα μορατόρια.

Σύμφωνα με τα στοιχεία του Αυγούστου τα μορατόρια αφορούν 393.000 περιπτώσεις και το σύνολο των δανείων αυτών έφθανε τα 26 δισ. ευρώ.

Τα στοιχεία με τέλος Αυγούστου αφορούν 393.000 περιπτώσεις 26 δισ . Σύμφωνα ωστόσο με κάποιες άλλες μετρήσεις τραπεζών για το ίδιο χρονικό διάστημα αυτά υπολογίζονται σε 370 χιλ. περιπτώσεις και 20 δισ. ευρώ.

Η διαφορά προκύπτει από τα μορατόρια που εν τω μεταξύ έχουν λήξει.

Καθώς όμως τα μορατόρια λήγουν όπως απαιτεί και η Ευρωπαίκή Αρχή Τραπεζών οι τράπεζες επιχειρούν μια επαναφορά στην κανονικότητα

Τα πιστωτικά ιδρύματα της χώρας προσανατολίζονται σε μια σταδιακή επαναφορά των δανειοληπτών στην κανονικότητα με νέα προϊόντα και υπηρεσίες που θα επιτρέψουν αυτήν την επαναφορά και προκειμένου οι τράπεζες να μην καταγράψουν νέες προβλέψεις.

Προς την ίδια κατεύθυνση εκτιμάται πως θα βοηθήσει ουσιαστικά και η χορήγηση των νέων δανείων και ιδιαίτερα εκείνων με εγγύηση του Ελληνικού Δημοσίου.

Ειρήνη Σακελλάρη

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Ο εξωδικαστικός συμβιβασμός θα συνεχίσει να ισχύει για τους ιδιώτες και εισέρχονται προϋποθέσεις μόνον για τους ιδιώτες που είναι πλήρως ενήμεροι και αιτηθούν σχετικά

Υπήρξε λοιπόν προσθήκη στο άρθρο 7 (στ) του νέου νομοθετήματος και στην παράγραφο 3 πως σε περίπτωση που κάποιος δανειολήπτης δεν χρωστάει συνολικά προς κανέναν προκειμένου να ενταχθεί στον εξωδικαστικό συμβιβασμό θα πρέπει να καταγράψει μείωση του τζίρου του κατά 20% που να προκύπτει είτε από μείωση εσόδων είτε από αύξηση δαπανών.

Ετσι αντιμετωπίζεται και το επιχείρημα των πιστωτικών ιδρυμάτων βάσει του οποίου θα σπεύσουν οι ενήμεροι δανειολήπτες να ζητήσουν και αυτοί εξωδικαστικό συμβιβασμό.

Εν τω μεταξύ οι τράπεζες είναι αυτές που συνεχίζουν να καλούνται να σηκώσουν το σημαντικό βάρος της χρηματοδότησης της ελληνικής οικονομίας....

Στο τέλος Αυγούστου και με βάση τα στοιχεία που προσκόμισαν οι τράπεζες προκύπτει ότι το σύνολο των νέων χρηματοδοτήσεων ανέρχεται σε 14,1 δισ ευρώ, εκ των οποίων τα 3 δισ. καλύφθηκαν από τα δύο χρηματοδοτικά εργαλεία, και το υπόλοιπο απευθείας από τις τράπεζες ενώ αναμένεται η έναρξη της β φάσης του εγγυοδοτικού.

Το εμπόριο και η ναυτιλία κατέχουν όπως προκύπτει και από το σχετικό πίνακα τη μερίδα του λέοντος στα νέα δάνεια.

Κατά τα λοιπά οι τράπεζες ακουμπούν σε δύο πυλώνες για να περιορίσουν τα νέα κόκκινα δάνεια που θεωρείται σχδόν βέβαιο πως θα προκύψουν κυρίως λόγω covid :

Ο ένας πυλώνας είναι η επιχορήγηση δανειοληπτών για 9 ολόκληρους μήνες από το το πρόγραμμα γέφυρα και ο δεύτερος αφορά σταδιακή και χωρίς κραδασμούς άρση των μορατορίων.

Οι υποβεβλημένες και οριστικοποιημένες αιτήσεις για το πρόγραμμα γέφυρα από τις 3 Αυγούστου μέχρι και σήμερα ανέρχονται περίπου στο ποσό των 142.000 ευρώ.

Οι αιτήσεις αυτές μέσα στο Αύγουστο ήταν 49.159 για να οδηγηθούν στις 134.833 το Σεπτέμβριο στις 136.435 στις αρχές του Οκτωβρίου και να ξεπεράσουν στις 140.000 το πρώτο δεκαήμερο του τρέχοντος μήνα.

Η ποιοτική ανάλυση των στοιχείων με αναφορά στο πρώτο δεκαήμερο του τρέχοντος μήνα είναι πως έχουν κριθεί επιλέξιμοι για επιδότηση 20.000 δανειολήπτες, για περίπου 45.000 αναμένεται η άρση του απορρήτου ή η παροχή στοιχείων από την ΑΑΔΕ.

Στη συντριπτική πλειοψηφία (90%) επιδοτούνται ενήμερες οφειλές ή οφειλές σε καθυστέρηση μέχρι 90 ημέρες....

Η συντριπτική πλειοψηφία των αιτήσεων αφορά δάνεια ενήμερα ή σε καθυστέρηση μικρότερη των 90 ημερών.

Το συνολικό ύψος αυτών των δανείων είναι 1,5 δισ. ευρώ περίπου.

Τα δάνεια με μεγαλύτερη καθυστέρηση άνω των 90 ημερών και τα καταγγελμένα δάνεια οι δανειολήπτες των οποίων έχουν αιτηθεί την επιδότηση διαμορφώνονται σε περίπου 210 εκατ. ευρώ.

Ιδιαίτερα βοήθησαν τους δανειολήπτες τα μορατόρια.

Σύμφωνα με τα στοιχεία του Αυγούστου τα μορατόρια αφορούν 393.000 περιπτώσεις και το σύνολο των δανείων αυτών έφθανε τα 26 δισ. ευρώ.

Τα στοιχεία με τέλος Αυγούστου αφορούν 393.000 περιπτώσεις 26 δισ . Σύμφωνα ωστόσο με κάποιες άλλες μετρήσεις τραπεζών για το ίδιο χρονικό διάστημα αυτά υπολογίζονται σε 370 χιλ. περιπτώσεις και 20 δισ. ευρώ.

Η διαφορά προκύπτει από τα μορατόρια που εν τω μεταξύ έχουν λήξει.

Καθώς όμως τα μορατόρια λήγουν όπως απαιτεί και η Ευρωπαίκή Αρχή Τραπεζών οι τράπεζες επιχειρούν μια επαναφορά στην κανονικότητα

Τα πιστωτικά ιδρύματα της χώρας προσανατολίζονται σε μια σταδιακή επαναφορά των δανειοληπτών στην κανονικότητα με νέα προϊόντα και υπηρεσίες που θα επιτρέψουν αυτήν την επαναφορά και προκειμένου οι τράπεζες να μην καταγράψουν νέες προβλέψεις.

Προς την ίδια κατεύθυνση εκτιμάται πως θα βοηθήσει ουσιαστικά και η χορήγηση των νέων δανείων και ιδιαίτερα εκείνων με εγγύηση του Ελληνικού Δημοσίου.

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών