Από την επιδεινούμενη ποιότητα ενεργητικού ο κίνδυνος για τις τράπεζες

Μπορεί οι δείκτες στην παρούσα φάση να μην δείχνουν πρόβλημα, ωστόσο είναι θέμα λίγου χρόνου το πρόβλημα να καταγραφεί όπως αναφέρει η έκθεση διαφάνειας που διεξήγαγε στις ευρωπαϊκές τράπεζες η Ευρωπαική Αρχή Τραπεζών.

Η EBA επιβεβαιώνει τα σταθερά κεφάλαια των τραπεζών όπως και την ικανοποιητική ρευστότητά τους αλλά προειδοποιεί για τις προοπτικές ποιότητας του ενεργητικού των πιστωτικών ιδρυμάτων και τη δομικά χαμηλή κερδοφορία στο πλαίσιο της άσκησης διαφάνειας που διεξήγαγε στις ευρωπαϊκές τράπεζες.

Επικίνδυνη αύξηση

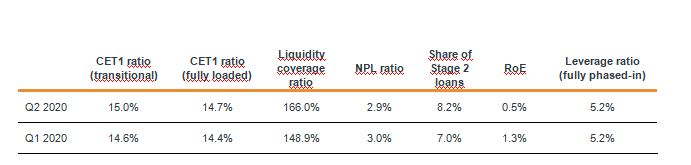

Ο δείκτης των μη εξυπηρετούμενων δανείων (NPL) είναι σταθερός , αλλά αυξάνεται το ποσοστό των δανείων που βρίσκεται στο στάδιο 2 και των δανείων σε καθυστέρηση.

Τα συνολικά περιουσιακά στοιχεία των τραπεζών αυξάνονται κατά 7% σε ετήσια βάση λόγω της αύξησης του δανεισμού και της αύξησης των ταμειακών υπολοίπων.

Οι περισσότερες τράπεζες αναμένουν ότι το κόστος των επιπέδων κινδύνου θα διαμορφωθεί μεταξύ 50 και 100 μονάδες βάσης για το τρέχον οικονομικό έτος.

Η πανδημία επιδείνωσε την ανάγκη λήψης μέτρων για τη μείωση του λειτουργικού κόστους.

Οι τράπεζες θα πρέπει να καταβάλουν περισσότερες προσπάθειες για να προσαρμόσουν τα συστήματά τους σε ένα απαιτητικό τεχνολογικά περιβάλλον.

Η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) δημοσίευσε την ετήσια εκτίμησή κινδύνου για το ευρωπαϊκό τραπεζικό σύστημα. Η έκθεση συνοδεύεται από τη δημοσίευση της πανευρωπαϊκής άσκησης διαφάνειας σε επίπεδο ΕΕ για το 2020, η οποία παρέχει λεπτομερείς πληροφορίες, σε συγκρίσιμη και προσβάσιμη μορφή, για 129 τράπεζες σε 26 χώρες της ΕΕ και για 6 τράπεζες από το Ηνωμένο Βασίλειο.

Παρά το σοκ του COVID-19, οι τράπεζες διατήρησαν σταθερούς δείκτες κεφαλαίου και ρευστότητας και αύξησαν τον δανεισμό προς την πραγματική οικονομία.

Ωστόσο, η οικονομική αβεβαιότητα παραμένει, η κερδοφορία βρίσκεται σε χαμηλά επίπεδα ρεκόρ και υπάρχουν αρκετά πρώιμα σημάδια επιδείνωσης της ποιότητας των περιουσιακών στοιχείων.

Οι τράπεζες έχουν διατηρήσει ισχυρές θέσεις κεφαλαίων και ρευστότητας, ενώ έχουν αυξήσει τον δανεισμό στην πραγματική οικονομία.

Οι δείκτες κεφαλαίου και ρευστότητας βρίσκονται πολύ πάνω από το ελάχιστο απαιτούμενο ποσοστό και επιτρέπουν στις τράπεζες να παρέχουν την απαραίτητη χρηματοδότηση σε μη χρηματοπιστωτικές εταιρείες από αρχή της κρίσης.

Οι δημόσιες εγγυήσεις και τα ρυθμιστικά μέτρα ανακούφισης βοήθησαν τα επίπεδα κεφαλαίων CET1 να ανακάμψουν από το αρχικό χτύπημα μετά το ξέσπασμα της πανδημίας, ενώ οι εξαιρετικές διευκολύνσεις των κεντρικών τραπεζών βοήθησαν τις τράπεζες να διατηρήσουν άφθονα αποθέματα ρευστότητας παρά την αρχική ένταση για κάλυψη των χρηματοδoτικών τους αναγκών.

Ωστόσο, ο δείκτης μόχλευσης μειώθηκε ελαφρά καθώς τα συνολικά στοιχεία ενεργητικού αυξήθηκαν περισσότερο από το κεφάλαιο.

Η ποιότητα του ενεργητικού των τραπεζών αναμένεται να επιδεινωθεί σημαντικά τα επόμενα τρίμηνα.

Οι τράπεζες έχουν δεσμεύσει σημαντικές προβλέψεις για τα εξυπηρετούμενα κάτι που οδήγησε σε σημαντική αύξηση του κόστους κινδύνου.

Παρόλο που ο δείκτης των NPL συνέχισε να μειώνεται , άλλες μετρήσεις ποιότητας ενεργητικού ήδη δείχνουν σημάδια επιδείνωσης. Τα δάνεια που ταξινομούνται σύμφωνα με τα IFRS 9 στάδιο 2 (δάνεια με ενδείξεις προβλήματος) ή στη κατηγορία forborne δηλαδή των ρυθμισμένων δανείων έχουν αυξηθεί σημαντικά.

Η σταδιακή κατάργηση των μέτρων που σχετίζονται με το COVID-19, όπως τα μορατόρια και οι εγγυήσεις του Δημοσίου θα επηρεάσουν πιθανώς την ποιότητα ενεργητικού.

Μακροπρόθεσμα, αξίζει να σημειωθεί ότι, σύμφωνα με μια προκαταρκτική ανάλυση της ΕΒΑ, περισσότερο από το 50% των ανοιγμάτων έναντι μεγάλων εταιρειών αφορούν τομείς που ενδέχεται να είναι ευάλωτοι στον κίνδυνο του κλίματος.

Η λειτουργική ανθεκτικότητα των τραπεζών σε γενικές γραμμές δεν επηρεάστηκε παρά τις προκλήσεις που θέτει το COVID-19.

Ωστόσο, η χρήση της τεχνολογίας πληροφοριών και επικοινωνιών έχει αυξηθεί περαιτέρω, ενισχύοντας τους κινδύνους που σχετίζονται με τους τομείς αυτούς. Οι περιπτώσεις νομιμοποίησης εσόδων από παράνομες δραστηριότητες εξακολουθούν να αποτελούν σημαντικούς νομικούς και κινδύνους φήμης.

Οι προκλήσεις διαρθρωτικής κερδοφορίας των τραπεζών παραμένουν.

Τα χαμηλά επιτόκια, τα οποία ενδέχεται να γίνουν χαμηλότερα για περισσότερο από το αναμενόμενο πριν από την πανδημία διάστημα , και ο έντονος ανταγωνισμός τόσο από τράπεζες όσο και από εταιρείες της FinTech, προσθέτουν πίεση στα βασικά έσοδα των τραπεζών.

Η πρόσφατη πτώση των λειτουργικών εξόδων έχει αντισταθμίσει κάπως την πίεση στα κέρδη προ προβλέψεων ωστόσο το κόστος αυτό μπορεί να αυξηθεί μόλις τελειώσει η πανδημία.

Το COVID-19 μπορεί ταυτόχρονα να είναι ο καταλύτης για πολλούς πελάτες τραπεζών να γίνουν ψηφιακοί πελάτες, αυξάνοντας έτσι την πλεονάζουσα παραγωγική ικανότητα.

Οι τράπεζες ενδέχεται να επιλέξουν συμφωνίες εξαγορών για την εκμετάλλευση πιθανών συνεργιών κόστους.

Αποτελέσματα Ασκησης

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Η EBA επιβεβαιώνει τα σταθερά κεφάλαια των τραπεζών όπως και την ικανοποιητική ρευστότητά τους αλλά προειδοποιεί για τις προοπτικές ποιότητας του ενεργητικού των πιστωτικών ιδρυμάτων και τη δομικά χαμηλή κερδοφορία στο πλαίσιο της άσκησης διαφάνειας που διεξήγαγε στις ευρωπαϊκές τράπεζες.

Επικίνδυνη αύξηση

Ο δείκτης των μη εξυπηρετούμενων δανείων (NPL) είναι σταθερός , αλλά αυξάνεται το ποσοστό των δανείων που βρίσκεται στο στάδιο 2 και των δανείων σε καθυστέρηση.

Τα συνολικά περιουσιακά στοιχεία των τραπεζών αυξάνονται κατά 7% σε ετήσια βάση λόγω της αύξησης του δανεισμού και της αύξησης των ταμειακών υπολοίπων.

Οι περισσότερες τράπεζες αναμένουν ότι το κόστος των επιπέδων κινδύνου θα διαμορφωθεί μεταξύ 50 και 100 μονάδες βάσης για το τρέχον οικονομικό έτος.

Η πανδημία επιδείνωσε την ανάγκη λήψης μέτρων για τη μείωση του λειτουργικού κόστους.

Οι τράπεζες θα πρέπει να καταβάλουν περισσότερες προσπάθειες για να προσαρμόσουν τα συστήματά τους σε ένα απαιτητικό τεχνολογικά περιβάλλον.

Η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) δημοσίευσε την ετήσια εκτίμησή κινδύνου για το ευρωπαϊκό τραπεζικό σύστημα. Η έκθεση συνοδεύεται από τη δημοσίευση της πανευρωπαϊκής άσκησης διαφάνειας σε επίπεδο ΕΕ για το 2020, η οποία παρέχει λεπτομερείς πληροφορίες, σε συγκρίσιμη και προσβάσιμη μορφή, για 129 τράπεζες σε 26 χώρες της ΕΕ και για 6 τράπεζες από το Ηνωμένο Βασίλειο.

Παρά το σοκ του COVID-19, οι τράπεζες διατήρησαν σταθερούς δείκτες κεφαλαίου και ρευστότητας και αύξησαν τον δανεισμό προς την πραγματική οικονομία.

Ωστόσο, η οικονομική αβεβαιότητα παραμένει, η κερδοφορία βρίσκεται σε χαμηλά επίπεδα ρεκόρ και υπάρχουν αρκετά πρώιμα σημάδια επιδείνωσης της ποιότητας των περιουσιακών στοιχείων.

Οι τράπεζες έχουν διατηρήσει ισχυρές θέσεις κεφαλαίων και ρευστότητας, ενώ έχουν αυξήσει τον δανεισμό στην πραγματική οικονομία.

Οι δείκτες κεφαλαίου και ρευστότητας βρίσκονται πολύ πάνω από το ελάχιστο απαιτούμενο ποσοστό και επιτρέπουν στις τράπεζες να παρέχουν την απαραίτητη χρηματοδότηση σε μη χρηματοπιστωτικές εταιρείες από αρχή της κρίσης.

Οι δημόσιες εγγυήσεις και τα ρυθμιστικά μέτρα ανακούφισης βοήθησαν τα επίπεδα κεφαλαίων CET1 να ανακάμψουν από το αρχικό χτύπημα μετά το ξέσπασμα της πανδημίας, ενώ οι εξαιρετικές διευκολύνσεις των κεντρικών τραπεζών βοήθησαν τις τράπεζες να διατηρήσουν άφθονα αποθέματα ρευστότητας παρά την αρχική ένταση για κάλυψη των χρηματοδoτικών τους αναγκών.

Ωστόσο, ο δείκτης μόχλευσης μειώθηκε ελαφρά καθώς τα συνολικά στοιχεία ενεργητικού αυξήθηκαν περισσότερο από το κεφάλαιο.

Η ποιότητα του ενεργητικού των τραπεζών αναμένεται να επιδεινωθεί σημαντικά τα επόμενα τρίμηνα.

Οι τράπεζες έχουν δεσμεύσει σημαντικές προβλέψεις για τα εξυπηρετούμενα κάτι που οδήγησε σε σημαντική αύξηση του κόστους κινδύνου.

Παρόλο που ο δείκτης των NPL συνέχισε να μειώνεται , άλλες μετρήσεις ποιότητας ενεργητικού ήδη δείχνουν σημάδια επιδείνωσης. Τα δάνεια που ταξινομούνται σύμφωνα με τα IFRS 9 στάδιο 2 (δάνεια με ενδείξεις προβλήματος) ή στη κατηγορία forborne δηλαδή των ρυθμισμένων δανείων έχουν αυξηθεί σημαντικά.

Η σταδιακή κατάργηση των μέτρων που σχετίζονται με το COVID-19, όπως τα μορατόρια και οι εγγυήσεις του Δημοσίου θα επηρεάσουν πιθανώς την ποιότητα ενεργητικού.

Μακροπρόθεσμα, αξίζει να σημειωθεί ότι, σύμφωνα με μια προκαταρκτική ανάλυση της ΕΒΑ, περισσότερο από το 50% των ανοιγμάτων έναντι μεγάλων εταιρειών αφορούν τομείς που ενδέχεται να είναι ευάλωτοι στον κίνδυνο του κλίματος.

Η λειτουργική ανθεκτικότητα των τραπεζών σε γενικές γραμμές δεν επηρεάστηκε παρά τις προκλήσεις που θέτει το COVID-19.

Ωστόσο, η χρήση της τεχνολογίας πληροφοριών και επικοινωνιών έχει αυξηθεί περαιτέρω, ενισχύοντας τους κινδύνους που σχετίζονται με τους τομείς αυτούς. Οι περιπτώσεις νομιμοποίησης εσόδων από παράνομες δραστηριότητες εξακολουθούν να αποτελούν σημαντικούς νομικούς και κινδύνους φήμης.

Οι προκλήσεις διαρθρωτικής κερδοφορίας των τραπεζών παραμένουν.

Τα χαμηλά επιτόκια, τα οποία ενδέχεται να γίνουν χαμηλότερα για περισσότερο από το αναμενόμενο πριν από την πανδημία διάστημα , και ο έντονος ανταγωνισμός τόσο από τράπεζες όσο και από εταιρείες της FinTech, προσθέτουν πίεση στα βασικά έσοδα των τραπεζών.

Η πρόσφατη πτώση των λειτουργικών εξόδων έχει αντισταθμίσει κάπως την πίεση στα κέρδη προ προβλέψεων ωστόσο το κόστος αυτό μπορεί να αυξηθεί μόλις τελειώσει η πανδημία.

Το COVID-19 μπορεί ταυτόχρονα να είναι ο καταλύτης για πολλούς πελάτες τραπεζών να γίνουν ψηφιακοί πελάτες, αυξάνοντας έτσι την πλεονάζουσα παραγωγική ικανότητα.

Οι τράπεζες ενδέχεται να επιλέξουν συμφωνίες εξαγορών για την εκμετάλλευση πιθανών συνεργιών κόστους.

Αποτελέσματα Ασκησης

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών