γράφει : Δ.Ν.

- ΔΙΚΑΙΗ ΤΙΜΗ: Γύρω στο 1,7500 με 1,8000 ευρώ αυτή την περίοδο...

- ΕΠΙΛΟΓΗ με άριστα το 10: 8,5.

Με 0,9300 ευρώ μετρητά ανά μετοχή... Με Book Value 2,6000 ευρώ... Στο ταμπλό... 1,2100

---------------------------

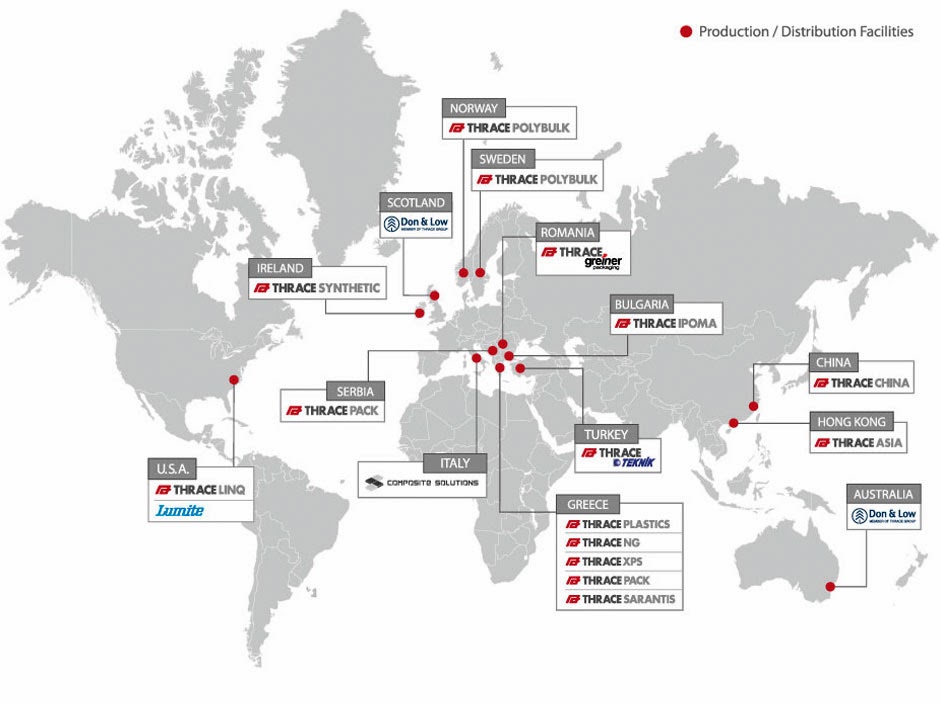

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ - επανάληψη παλαιού σχολίου, που δεν αλλάζει...:

Δηλαδή αν είναι να πιέζουμε τις τιμές μετοχών εταιρειών που στο 9μηνό τους εμφανίζουν κέρδη μειωμένα μεν, αλλά της τάξης των 4,3 εκατ. ευρώ ( με κφση 54 εκατ. ευρώ)...

- τι θα έπρεπε να κάνει η αγορά σε αυτές που θα γάλουν κέρδη του Αγίου Ποτέ και τις οποίες συχνά - πυκνά αποθεώνει στο ταμπλό; Απάντηση φυσικά και δεν πρόκειται να πάρουμε από μία αγορά τόσο ανισόρροπη...

Στα 253,1 εκατ. το ενεργητικό (Ιδιοχρησιμοποιούμενα ενσώματα πάγια στοιχεία 74,2 εκατ.΄Αυλα περιουσιακά 10,7 εκατ. Αποθέματα: 50,3 εκατ. Απαιτήσεις 60,7 εκατ. ευρώ. Λοιπά κυκλοφορούντα 14,2 εκατ.

- Ταμειακά διαθέσιμα: !! 42,0 εκατ. ευρώ.

ΙΔΙΑ ΚΕΦΑΛΑΙΑ: 117,6 εκατ. ευρώ (από 109,6 εκατ.) και δείκτης δανειακής μόχλευσης στο 0,31. Με κέρδη 4,28 εκατ. ευρώ και τα ebitda σε 16,6 εκατ. ευρώ από τα 21,2 εκατ. ευρώ στο 2012.

- Το μικτό κέρδος του ομίλου ανήλθε σε 37,2 εκατ. ευρώ έναντι των 40,5 εκατ. ευρώ του 2011. Ο κύκλος εργασιών ανήλθε σε 204,5 εκατ. ευρώ έναντι 204 εκατ. ευρώ. Στα 3,6 εκατ. ανήλθαν οι ταμειακές ροές από λειτουργικές δραστηριότητες έναντι των 12,4 εκατ. του 2012.

Σχόλια αναγνωστών