Η ανακάλυψη ενός εμβολίου κατά του κορωνοϊού μπορεί να προσφέρει ισχυρή ώθηση στην παγκόσμια οικονομική δραστηριότητα, αναφέρει η Goldman Sachs

Tα δέκα ζητήματα που θα καθορίσουν τις αγορές για το υπόλοιπο του 2020 αλλά και για ολόκληρο το 2021 αναφέρει με έκθεσή της η αμερικανική επενδυτική τράπεζα Goldman Sachs.

Όπως αναμένεται, σε γενικές γραμμές, η ανακάλυψη ενός εμβολίου κατά του κορωνοϊού μπορεί να προσφέρει ισχυρή ώθηση στην παγκόσμια οικονομική δραστηριότητα και ιδιαίτερα στα κυκλικά assets, αλλά και στις αναδυόμενες αγορές.

Ωστόσο, ο δρόμος προς την ανάκαμψη είναι ακόμη δύσβατος, καθόσον μάλιστα οι αγορές ισορροπούν ανάμεσα στην αδυναμία ανάπτυξης με τις μελλοντικές προοπτικές που είναι πιο υποστηρικτικές.

Ειδικότερα, τα ζητήματα που αναμένεται να απασχολήσουν τους επενδυτές είναι τα εξής:

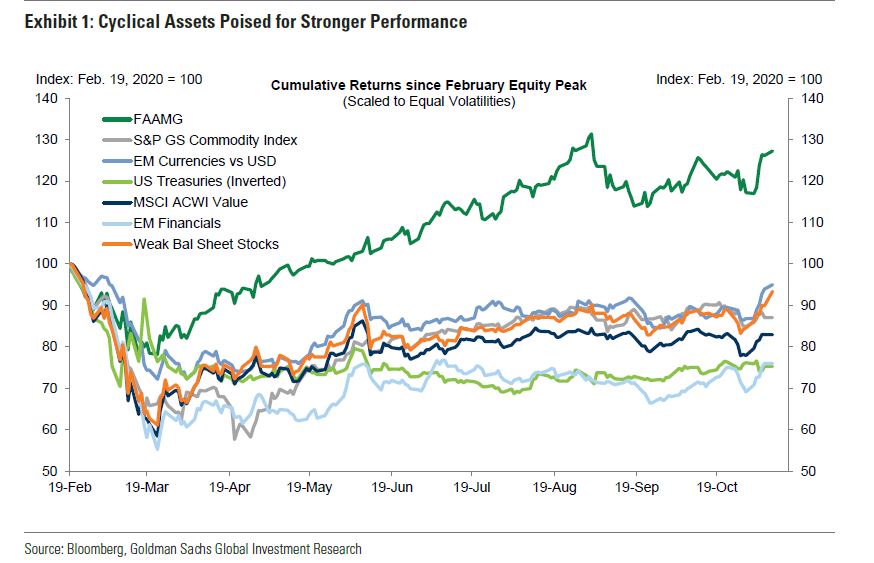

1. Η ανάκαμψη καθοδηγούμενη από το εμβόλιο θα ωθήσει προς τα πάνω τα κυκλικά περιουσιακά στοιχεία

2. Η πλοήγηση προς μια ανοδική πορεία

3. Μια απότομη καμπύλη πραγματικής απόδοσης

4. Ευρώπη: Δύο βήματα μπροστά, ένα βήμα πίσω

5. Κίνα: Ισχυρή κίνηση προς τα εμπρός

6. Νέος ανοδικός κύκλος στις αγορές των εμπορευμάτων

7. Υπεραπόδοση των αναδυόμενων αγορών: Περισσότερο από πριν, λιγότερο σε ορισμένες περιπτώσεις

8. Επενδυτικό rotation: Κυκλικές μετοχές και Βόρεια Ασία στο επίκεντρο, με τα νέα του εμβολίου να είναι το κλειδί βραχυπρόθεσμα

9. Αναζητώντας νέα (και παλαιά) ασφαλή καταφύγια ως αντιστάθμισμα θέσεων και για διαφοροποίηση

10. Κίνδυνοι από την πανδημία στο εγγύς μέλλον.

1. Η ανάκαμψη καθοδηγούμενη από το εμβόλιο

Παρά την εντυπωσιακή ανάκαμψη από το β’ τρίμηνο του 2020 και έπειτα, η οικονομική δραστηριότητα παραμένει βαθιά καταθλιπτική σε όλο τον κόσμο, επισημαίνει η Goldman Sachs.

Το παγκόσμιο ΑΕΠ, εξαιρουμένης της Κίνας, θα είναι περίπου 4% κάτω από τα επίπεδα προ Covid στο τέλος του τρέχοντος έτους και ίσως 6% περίπου κάτω από την τάση.

Σε αντίθεση με τους περισσότερους άλλους επιχειρηματικούς κύκλους, η παγκόσμια οικονομία μαστίζεται από μια κρίση δημόσιας υγείας που προκαλείται από έναν μεταδοτικό ιό.

Επομένως, μέσω μιας δημόσιας εκστρατείας εμβολιασμού - και με τη βοήθεια της νομισματικής και φορολογικής πολιτικής - θα καταστεί δυνατή η ανάκτηση μεγάλου μέρους της χαμένης παραγωγής κατά το επόμενο έτος.

Οι παγκόσμιοι δείκτες μετοχών βρίσκονται σε καλό δρόμο για αξιοπρεπή κέρδη φέτος, αλλά η αμερικανική τράπεζα δεν πιστεύει ότι οι αγορές έχουν ακόμη προεξοφλήσει μια ισχυρή κυκλική ανάκαμψη.

Ενδεικτικά αναφέρεται ότι, πέραν της Big Tech, η υπόλοιπη αγορά παραμένει χαμηλά.

Οι αγορές επίσης φαίνεται να αμφιβάλλουν για το ότι ο πληθωρισμός τελικά θα αυξηθεί.

Η έγκριση ενός ασφαλούς και αποτελεσματικού εμβολίου περιλαμβάνεται στη βασική πρόβλεψη περίπτωσης και αποτελεί βασικό στοιχείο για τις αισιόδοξες προοπτικές της αγοράς μας.

Πρέπει να μάθουμε πολύ περισσότερα για τις προοπτικές του εμβολίου τους επόμενους μήνες, γράφει η Goldman Sachs, υποστηρίζοντας πως οι υπεύθυνοι χάραξης πολιτικής πρέπει να αναλάβουν δράση.

2.Η πλοήγηση προς μια ανοδική πορεία

Η προοπτική ενός αποτελεσματικού εμβολίου είναι ρεαλιστική για τις μεσοπρόθεσμες προοπτικές της αγοράς.

Με τις εκλογές των ΗΠΑ εκτός τροχιάς και την πιθανότητα για μια παγκόσμια εκστρατεία εμβολιασμού μπροστά, συντρέχουν λόγοι για ανάληψη ρίσκου και για άνοδο στις αποδόσεις των ομολόγων.

Οι επενδυτές είναι πιθανό να εξετάσουν προσεκτικά τα περαιτέρω αποτελέσματα της δοκιμής εμβολίων, αλλά τα δεδομένα αποτελεσματικότητας του εμβολίου Pfizer φαίνεται να έρχονται πολύ μπροστά από τις προσδοκίες.

Επομένως, δεν προκαλεί έκπληξη το γεγονός ότι οι αγορές, και ιδίως τα κυκλικά περιουσιακά στοιχεία, ανταποκρίνονται τόσο έντονα στα αποτελέσματα της δοκιμής Pfizer.

Όμως, όσο μεγαλύτερη πίστωση λαμβάνουν οι αγορές τόσο χειρότερη είναι η ασυμμετρία έως το 2021.

Σε κάθε περίπτωση, οι βραχυπρόθεσμοι κίνδυνοι από τα lockdowns και η «αναμονή» για τη δημοσιονομική στήριξη είναι αρνητικά στοιχεία.

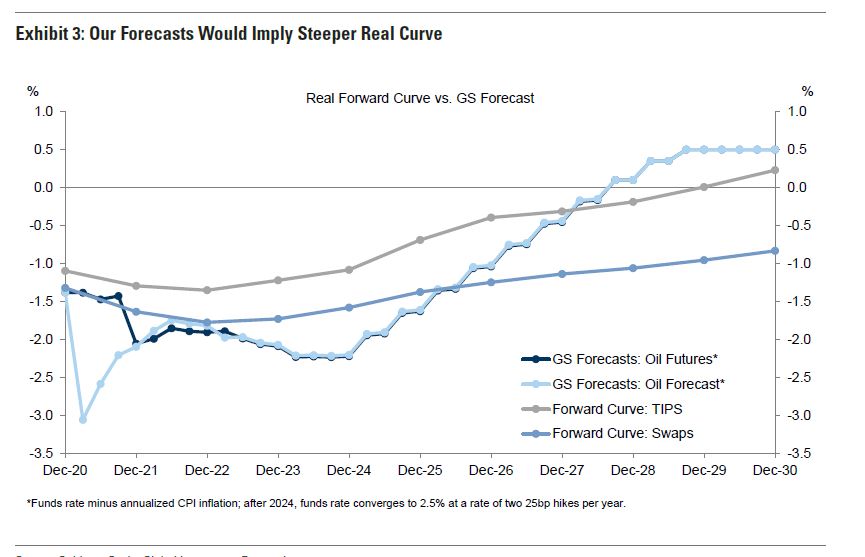

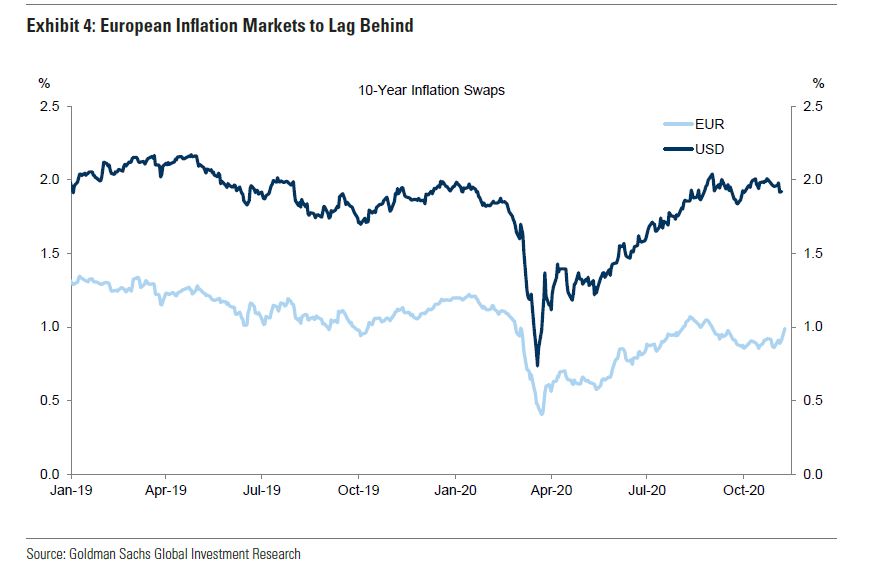

3. Μια απότομη καμπύλη πραγματικής απόδοσης

Οι αποδόσεις των κρατικών ομολόγων κατέρρευσαν κατά την έναρξη της ύφεσης του κορωνοϊού, αφού οι κεντρικές τράπεζες μείωσαν τα επιτόκια πολιτικής στα χαμηλότερα όριά τους και ξεκίνησαν νέα προγράμματα QE.

Καθώς η οικονομική ανάκαμψη αναμένεται να σταθεροποιηθεί το επόμενο έτος, η Goldman Sachs εκτιμά περισσότερη διαφοροποίηση σε όλη την καμπύλη απόδοσης, με τους υπεύθυνους χάραξης πολιτικής να δεσμεύονται να διατηρήσουν τα επιτόκια χαμηλά.

Ωστόσο, οι προσδοκίες για πραγματική ανάπτυξη και πληθωρισμό οδηγούν σε υψηλότερα επιτόκια μακροπρόθεσμα.

Οι εξελίξεις στις αγορές που συνδέονται με τον πληθωρισμό θα μπορούσαν να είναι ακόμη πιο βαρυσήμαντες το επόμενο έτος.

Το γράφημα 3 συγκρίνει την πραγματική καμπύλη με την πορεία για πραγματικά επιτόκια βραχυπρόθεσμα.

Η τράπεζα δεν αναμένει τις τιμές των αγορών σε αυτά τα επίπεδα (εν μέρει λόγω διαφόρων ασφαλίστρων κινδύνου), αλλά προβαίνει σε μια εκτίμηση για την καμπύλη πραγματικής απόδοσης.

Με άλλα λόγια, εκτιμά μια πιο απότομη καμπύλη πραγματικής απόδοσης - ειδικά αν οι προβλέψεις μας για τις ανοδικές τιμές αποδειχθούν σωστές (βλ. Θέμα 6 παρακάτω) – κάτι το οποίο θα τροφοδοτήσει περαιτέρω αδυναμία του δολαρίου.

Τα αρνητικά επιτόκια εξακολουθούν να είναι μη ρεαλιστικό ενδεχόμενο, αλλά ο ασθενής πληθωρισμός θα περιορίσει την ανοδική πορεία των αποδόσεων εκτός ΗΠΑ.

4. Ευρώπη: Δύο βήματα μπροστά, ένα βήμα πίσω

Μέχρι πρόσφατα, η Ευρώπη φαινόταν να αντιμετωπίζει την κρίση της Covid-19 καλύτερα από ό,τι φοβόταν.

Αν και το ΑΕΠ συρρικνώθηκε απότομα το β’ τρίμηνο (-12% σε ετήσια βάση), ανέκαμψε το γ’ τρίμηνο (+ 13%).

Η ζώνη του ευρώ απέφυγε επίσης το πιστωτικό άγχος που προκάλεσε ειδικά στο τραπεζικό σύστημα η μεγάλη χρηματοπιστωτική κρίση μέσω πολιτικής δράσης, η οποία περιελάμβανε, σε υπερεθνικό επίπεδο, το πρόγραμμα πανδημίας έκτακτης ανάγκης της ΕΚΤ (PEPP) και το Ταμείο ανάκαμψης της ΕΕ.

Μεσοπρόθεσμα, η Goldman Sachs αναμένει ότι οι ευρωπαϊκές μετοχές θα επωφεληθούν από το παγκόσμιο ράλι.

Ωστόσο, η Γαλλία, η Γερμανία και το Ηνωμένο Βασίλειο ανακοίνωσαν lockdown σε εθνικό επίπεδο για τον Νοέμβριο, ενώ οι οικονομολόγοι αναμένουν από την Ιταλία και την Ισπανία να ακολουθήσουν.

Ως αποτέλεσμα, εκτιμούν ότι το ΑΕΠ της ζώνης του ευρώ θα συρρικνωθεί κατά 2% το 4ο τρίμηνο και θα επεκταθεί κατά + 0,5% το α’ τρίμηνο του 2021.

Πέρα από τα χειμερινά lockdowns, οι προοπτικές για μια ανάκαμψη της ευρωπαϊκής οικονομίας και της αγοράς περιουσιακών στοιχείων φαίνονται ελπιδοφόρες, αλλά εξακολουθούν να είναι αβέβαιες.

Το γεγονός ότι η ΕΚΤ είναι απίθανο να μειώσει τα επιτόκια περιορίζει το όποιο μειονέκτημα για τις ονομαστικές αποδόσεις ομολόγων και τη συναλλαγματική ισοτιμία.

Εν μέρει για αυτούς τους λόγους, ορισμένα ευρωπαϊκά περιουσιακά στοιχεία θα μπορούσαν να προσφέρουν ελκυστική απόδοση.

Από την άλλη, οι επικείμενες εθνικές εκλογές το 2021 (Γερμανία και Κάτω Χώρες) και το 2022 (η Γαλλία και, ενδεχομένως, η Ιταλία μετά την εκλογή του Προέδρου) πιθανότατα θα κρατήσουν στο επίκεντρο τις θεσμικές αδυναμίες της ΕΕ.

5. Κίνα: Ισχυρή κίνηση προς τα εμπρός

Η οικονομία της Κίνας έχει διανύσει αρκετά χρόνια διαπραγματευόμενη μια ανώμαλη επιβράδυνση.

Αυτό οδήγησε επίσης σε έναν μακρύ κύκλο χαμηλών επιδόσεων στις αγορές περιουσιακών στοιχείων.

Όμως, η αξιοσημείωτη πρόωρη ανάκαμψη από την πανδημία σημαίνει ότι το επίπεδο του ΑΕΠ στην Κίνα είναι ήδη πάνω από τα προπανδημικά επίπεδα.

Το 2021, αναμένεται στη χώρα πραγματική ανάπτυξη +7,5 (+10% σε ονομαστικό επίπεδο).

Παράλληλα με την υπεραπόδοση της ανάπτυξης, η Κίνα είναι επίσης η μόνη σημαντική οικονομία όπου τα επιτόκια έχουν ομαλοποιηθεί.

Τα ομόλογα της κινεζικής κυβέρνησης περιλαμβάνονται τώρα σε σημαντικούς δείκτες αναφοράς ως μέρος των προσπαθειών διεθνοποίησης του Renminbi, προσφέροντας ελκυστικές αποδόσεις μεταξύ 2,5% και 3%.

Εκτός από τις συνεχείς εισροές χαρτοφυλακίου, η Χώρα του Δράκου έχει πιο φιλική εμπορική πολιτική.

Ο εμπορικός πόλεμος με τις ΗΠΑ και άλλες χώρες αποτελούν κίνδυνο.

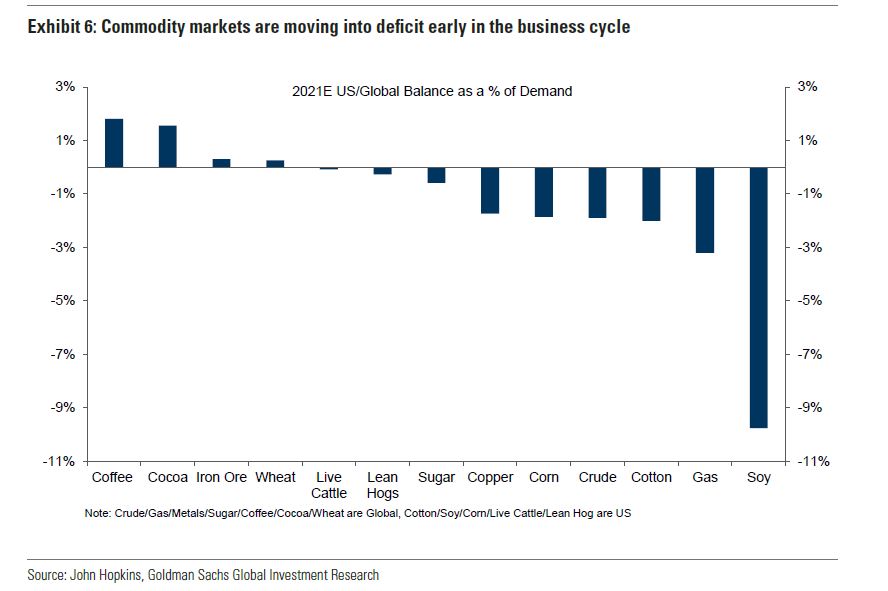

6. Νέος ανοδικός κύκλος στις αγορές των εμπορευμάτων

Η αστάθεια στις αγορές εμπορευμάτων τις τελευταίες εβδομάδες είναι μια υπενθύμιση της ζημίας που μπορεί να κάνει ένα lockdown.

Aποτέλεσμα είναι η διαρθρωτική υποεπένδυση και αύξηση της ζήτησης από την ανάκαμψη που οδηγείται από τα εμβόλια.

Την ίδια στιγμή, τα υψηλά αποθέματα πετρελαίου σημαίνουν ότι η ανοδική πορεία μπορεί να εμφανιστεί πιο ξεκάθαρα μετά τον χειμώνα...

7.Υπεραπόδοση των αναδυόμενων αγορών

Οι αναδυόμενες αγορές έχουν πληγεί σκληρά από την πανδημία.

Τα πιστωτικά περιθώρια των αναδυόμενων αγορών που έχουν επενδυτική βαθμίδα έχουν συμπιεστεί, με τα επιτόκια πολιτικής να είναι σε χαμηλά επίπεδα.

Η ανάκαμψη των περιουσιακών στοιχείων των αναδυόμενων αγορών σημαίνει ότι η αξία βρίσκεται κυρίως στα κυκλικά ανοίγματα και τα εμπορεύματα.

Την ίδια στιγμή, τα ομόλογα υψηλής απόδοσης των αναδυόμενων αγορών ενσωματώνουν premium σε τέτοιες συνθήκες.

8. Επενδυτικό rotation: Κυκλικές μετοχές και Βόρεια Ασία στο επίκεντρο, με τα νέα του εμβολίου να είναι το κλειδί βραχυπρόθεσμα

Η υπεραπόδοση των κυκλικών τομέων της αγοράς μετοχών έναντι των αμυντικών είναι τελικά πιθανό να επεκταθεί περαιτέρω.

Ο συνδυασμός ανάπτυξης και υψηλότερων ονομαστικών αποδόσεων υποστηρίζει αυτήν την τάση.

Σε περιφερειακό επίπεδο, έχουμε επίσης επισημάνει την ελκυστικότητα ορισμένων αγορών εκτός των ΗΠΑ.

Με την Ευρώπη να αντιμετωπίζει δυνητικά κυκλικούς κινδύνους, λέει η Goldman Sachs, οι αγορές της Ιαπωνίας, της Κίνας και της Κορέας της Βόρειας Ασίας εξακολουθούν να ξεχωρίζουν.

Οι μεταβολές και οι προβλέψεις είναι γενικά πιο ευεργετικές για την «αξία» από την «ανάπτυξη», αλλά μια σαφής περιστροφή μπορεί να χρειαστεί μεγαλύτερη αύξηση των πραγματικών αποδόσεων.

9. Αναζητώντας νέα (και παλαιά) ασφαλή καταφύγια

Η αντιστάθμιση και η διαφοροποίηση παραμένουν μείζονες προκλήσεις για πολλούς επενδυτές.

Για περισσότερες από δύο δεκαετίες, με τις χρηματοοικονομικές αναταραχές να κυριαρχούν στις αγορές, τα κρατικά ομόλογα προσέφεραν τόσο θετικές αποδόσεις όσο και μια αρκετά αξιόπιστη αρνητική συσχέτιση με τις μετοχές.

Κατά τη διάρκεια της αλλαγής ιδίων κεφαλαίων του Μαρτίου, τα οφέλη αυτά εμφανίστηκαν ξανά.

Ωστόσο, πλέον η προοπτική για κέρδη μέσω ασφαλών καταφυγίων είναι αρνητική.

Στις ΗΠΑ, με τις προσδοκίες για τον πληθωρισμό να συσχετίζονται θετικά με κυκλικά και ριψοκίνδυνα περιουσιακά στοιχεία, οι σχετικά σταθερές ονομαστικές αποδόσεις συνεπάγονται ότι οι πραγματικές αποδόσεις των ομολόγων του αμερικανικού Δημοσίου συσχετίζονται αρνητικά με τις αγορές μετοχών σε πρωτοφανή βαθμό.

Σε αυτό το περιβάλλον, τα νομίσματα προσφέρουν εναλλακτικές λύσεις, με κόστος.

Την ίδια στιγμή, η αντικατάσταση ή ανακατανομή του κινδύνου μετοχών μπορεί να βοηθήσει.

Τελικά, ενδέχεται οι ίδιες οι αγορές ομολόγων να προσφέρουν καλύτερες επιλογές με την πάροδο του χρόνου.

10. Κίνδυνοι από την πανδημία στο εγγύς μέλλον

Ο μεγαλύτερος κίνδυνος για τις αγορές περιουσιακών στοιχείων είναι η πανδημία, αναφέρει η Goldman Sachs.

Μια πιο έντονη επιδείνωση του αριθμού των κρουσμάτων στην Ευρώπη και τις ΗΠΑ θα μπορούσε σαφώς να επηρεάσει τις αγορές τους χειμερινούς μήνες.

Ο αντίκτυπος της κρίσης στους ισολογισμούς του εταιρικού τομέα ήταν μέχρι στιγμής καλοήθης, βοηθούμενος από τους υπεύθυνους χάραξης πολιτικής.

Όμως, ο κίνδυνος να υπάρξει τσουνάμι χρεοκοπιών παραμένει.

Η λήψη νέων δημοσιονομικών μέτρων θεωρείται αναγκαία.

Στις ΗΠΑ, παραμένουν αβεβαιότητες σχετικά με τα δημοσιονομικά και τη Γερουσία.

Ωστόσο, εάν η αγορά συνεχίσει να ενσωματώνει θετικά νέα για το εμβόλιο στις αποτιμήσεις περιουσιακών στοιχείων, οι κίνδυνοι για τις προοπτικές θα φαίνονται πιο συμμετρικοί.

www.bankingnews.gr

Όπως αναμένεται, σε γενικές γραμμές, η ανακάλυψη ενός εμβολίου κατά του κορωνοϊού μπορεί να προσφέρει ισχυρή ώθηση στην παγκόσμια οικονομική δραστηριότητα και ιδιαίτερα στα κυκλικά assets, αλλά και στις αναδυόμενες αγορές.

Ωστόσο, ο δρόμος προς την ανάκαμψη είναι ακόμη δύσβατος, καθόσον μάλιστα οι αγορές ισορροπούν ανάμεσα στην αδυναμία ανάπτυξης με τις μελλοντικές προοπτικές που είναι πιο υποστηρικτικές.

Ειδικότερα, τα ζητήματα που αναμένεται να απασχολήσουν τους επενδυτές είναι τα εξής:

1. Η ανάκαμψη καθοδηγούμενη από το εμβόλιο θα ωθήσει προς τα πάνω τα κυκλικά περιουσιακά στοιχεία

2. Η πλοήγηση προς μια ανοδική πορεία

3. Μια απότομη καμπύλη πραγματικής απόδοσης

4. Ευρώπη: Δύο βήματα μπροστά, ένα βήμα πίσω

5. Κίνα: Ισχυρή κίνηση προς τα εμπρός

6. Νέος ανοδικός κύκλος στις αγορές των εμπορευμάτων

7. Υπεραπόδοση των αναδυόμενων αγορών: Περισσότερο από πριν, λιγότερο σε ορισμένες περιπτώσεις

8. Επενδυτικό rotation: Κυκλικές μετοχές και Βόρεια Ασία στο επίκεντρο, με τα νέα του εμβολίου να είναι το κλειδί βραχυπρόθεσμα

9. Αναζητώντας νέα (και παλαιά) ασφαλή καταφύγια ως αντιστάθμισμα θέσεων και για διαφοροποίηση

10. Κίνδυνοι από την πανδημία στο εγγύς μέλλον.

1. Η ανάκαμψη καθοδηγούμενη από το εμβόλιο

Παρά την εντυπωσιακή ανάκαμψη από το β’ τρίμηνο του 2020 και έπειτα, η οικονομική δραστηριότητα παραμένει βαθιά καταθλιπτική σε όλο τον κόσμο, επισημαίνει η Goldman Sachs.

Το παγκόσμιο ΑΕΠ, εξαιρουμένης της Κίνας, θα είναι περίπου 4% κάτω από τα επίπεδα προ Covid στο τέλος του τρέχοντος έτους και ίσως 6% περίπου κάτω από την τάση.

Σε αντίθεση με τους περισσότερους άλλους επιχειρηματικούς κύκλους, η παγκόσμια οικονομία μαστίζεται από μια κρίση δημόσιας υγείας που προκαλείται από έναν μεταδοτικό ιό.

Επομένως, μέσω μιας δημόσιας εκστρατείας εμβολιασμού - και με τη βοήθεια της νομισματικής και φορολογικής πολιτικής - θα καταστεί δυνατή η ανάκτηση μεγάλου μέρους της χαμένης παραγωγής κατά το επόμενο έτος.

Οι παγκόσμιοι δείκτες μετοχών βρίσκονται σε καλό δρόμο για αξιοπρεπή κέρδη φέτος, αλλά η αμερικανική τράπεζα δεν πιστεύει ότι οι αγορές έχουν ακόμη προεξοφλήσει μια ισχυρή κυκλική ανάκαμψη.

Ενδεικτικά αναφέρεται ότι, πέραν της Big Tech, η υπόλοιπη αγορά παραμένει χαμηλά.

Οι αγορές επίσης φαίνεται να αμφιβάλλουν για το ότι ο πληθωρισμός τελικά θα αυξηθεί.

Η έγκριση ενός ασφαλούς και αποτελεσματικού εμβολίου περιλαμβάνεται στη βασική πρόβλεψη περίπτωσης και αποτελεί βασικό στοιχείο για τις αισιόδοξες προοπτικές της αγοράς μας.

Πρέπει να μάθουμε πολύ περισσότερα για τις προοπτικές του εμβολίου τους επόμενους μήνες, γράφει η Goldman Sachs, υποστηρίζοντας πως οι υπεύθυνοι χάραξης πολιτικής πρέπει να αναλάβουν δράση.

2.Η πλοήγηση προς μια ανοδική πορεία

Η προοπτική ενός αποτελεσματικού εμβολίου είναι ρεαλιστική για τις μεσοπρόθεσμες προοπτικές της αγοράς.

Με τις εκλογές των ΗΠΑ εκτός τροχιάς και την πιθανότητα για μια παγκόσμια εκστρατεία εμβολιασμού μπροστά, συντρέχουν λόγοι για ανάληψη ρίσκου και για άνοδο στις αποδόσεις των ομολόγων.

Οι επενδυτές είναι πιθανό να εξετάσουν προσεκτικά τα περαιτέρω αποτελέσματα της δοκιμής εμβολίων, αλλά τα δεδομένα αποτελεσματικότητας του εμβολίου Pfizer φαίνεται να έρχονται πολύ μπροστά από τις προσδοκίες.

Επομένως, δεν προκαλεί έκπληξη το γεγονός ότι οι αγορές, και ιδίως τα κυκλικά περιουσιακά στοιχεία, ανταποκρίνονται τόσο έντονα στα αποτελέσματα της δοκιμής Pfizer.

Όμως, όσο μεγαλύτερη πίστωση λαμβάνουν οι αγορές τόσο χειρότερη είναι η ασυμμετρία έως το 2021.

Σε κάθε περίπτωση, οι βραχυπρόθεσμοι κίνδυνοι από τα lockdowns και η «αναμονή» για τη δημοσιονομική στήριξη είναι αρνητικά στοιχεία.

3. Μια απότομη καμπύλη πραγματικής απόδοσης

Οι αποδόσεις των κρατικών ομολόγων κατέρρευσαν κατά την έναρξη της ύφεσης του κορωνοϊού, αφού οι κεντρικές τράπεζες μείωσαν τα επιτόκια πολιτικής στα χαμηλότερα όριά τους και ξεκίνησαν νέα προγράμματα QE.

Καθώς η οικονομική ανάκαμψη αναμένεται να σταθεροποιηθεί το επόμενο έτος, η Goldman Sachs εκτιμά περισσότερη διαφοροποίηση σε όλη την καμπύλη απόδοσης, με τους υπεύθυνους χάραξης πολιτικής να δεσμεύονται να διατηρήσουν τα επιτόκια χαμηλά.

Ωστόσο, οι προσδοκίες για πραγματική ανάπτυξη και πληθωρισμό οδηγούν σε υψηλότερα επιτόκια μακροπρόθεσμα.

Οι εξελίξεις στις αγορές που συνδέονται με τον πληθωρισμό θα μπορούσαν να είναι ακόμη πιο βαρυσήμαντες το επόμενο έτος.

Το γράφημα 3 συγκρίνει την πραγματική καμπύλη με την πορεία για πραγματικά επιτόκια βραχυπρόθεσμα.

Η τράπεζα δεν αναμένει τις τιμές των αγορών σε αυτά τα επίπεδα (εν μέρει λόγω διαφόρων ασφαλίστρων κινδύνου), αλλά προβαίνει σε μια εκτίμηση για την καμπύλη πραγματικής απόδοσης.

Με άλλα λόγια, εκτιμά μια πιο απότομη καμπύλη πραγματικής απόδοσης - ειδικά αν οι προβλέψεις μας για τις ανοδικές τιμές αποδειχθούν σωστές (βλ. Θέμα 6 παρακάτω) – κάτι το οποίο θα τροφοδοτήσει περαιτέρω αδυναμία του δολαρίου.

Τα αρνητικά επιτόκια εξακολουθούν να είναι μη ρεαλιστικό ενδεχόμενο, αλλά ο ασθενής πληθωρισμός θα περιορίσει την ανοδική πορεία των αποδόσεων εκτός ΗΠΑ.

4. Ευρώπη: Δύο βήματα μπροστά, ένα βήμα πίσω

Μέχρι πρόσφατα, η Ευρώπη φαινόταν να αντιμετωπίζει την κρίση της Covid-19 καλύτερα από ό,τι φοβόταν.

Αν και το ΑΕΠ συρρικνώθηκε απότομα το β’ τρίμηνο (-12% σε ετήσια βάση), ανέκαμψε το γ’ τρίμηνο (+ 13%).

Η ζώνη του ευρώ απέφυγε επίσης το πιστωτικό άγχος που προκάλεσε ειδικά στο τραπεζικό σύστημα η μεγάλη χρηματοπιστωτική κρίση μέσω πολιτικής δράσης, η οποία περιελάμβανε, σε υπερεθνικό επίπεδο, το πρόγραμμα πανδημίας έκτακτης ανάγκης της ΕΚΤ (PEPP) και το Ταμείο ανάκαμψης της ΕΕ.

Μεσοπρόθεσμα, η Goldman Sachs αναμένει ότι οι ευρωπαϊκές μετοχές θα επωφεληθούν από το παγκόσμιο ράλι.

Ωστόσο, η Γαλλία, η Γερμανία και το Ηνωμένο Βασίλειο ανακοίνωσαν lockdown σε εθνικό επίπεδο για τον Νοέμβριο, ενώ οι οικονομολόγοι αναμένουν από την Ιταλία και την Ισπανία να ακολουθήσουν.

Ως αποτέλεσμα, εκτιμούν ότι το ΑΕΠ της ζώνης του ευρώ θα συρρικνωθεί κατά 2% το 4ο τρίμηνο και θα επεκταθεί κατά + 0,5% το α’ τρίμηνο του 2021.

Πέρα από τα χειμερινά lockdowns, οι προοπτικές για μια ανάκαμψη της ευρωπαϊκής οικονομίας και της αγοράς περιουσιακών στοιχείων φαίνονται ελπιδοφόρες, αλλά εξακολουθούν να είναι αβέβαιες.

Το γεγονός ότι η ΕΚΤ είναι απίθανο να μειώσει τα επιτόκια περιορίζει το όποιο μειονέκτημα για τις ονομαστικές αποδόσεις ομολόγων και τη συναλλαγματική ισοτιμία.

Εν μέρει για αυτούς τους λόγους, ορισμένα ευρωπαϊκά περιουσιακά στοιχεία θα μπορούσαν να προσφέρουν ελκυστική απόδοση.

Από την άλλη, οι επικείμενες εθνικές εκλογές το 2021 (Γερμανία και Κάτω Χώρες) και το 2022 (η Γαλλία και, ενδεχομένως, η Ιταλία μετά την εκλογή του Προέδρου) πιθανότατα θα κρατήσουν στο επίκεντρο τις θεσμικές αδυναμίες της ΕΕ.

5. Κίνα: Ισχυρή κίνηση προς τα εμπρός

Η οικονομία της Κίνας έχει διανύσει αρκετά χρόνια διαπραγματευόμενη μια ανώμαλη επιβράδυνση.

Αυτό οδήγησε επίσης σε έναν μακρύ κύκλο χαμηλών επιδόσεων στις αγορές περιουσιακών στοιχείων.

Όμως, η αξιοσημείωτη πρόωρη ανάκαμψη από την πανδημία σημαίνει ότι το επίπεδο του ΑΕΠ στην Κίνα είναι ήδη πάνω από τα προπανδημικά επίπεδα.

Το 2021, αναμένεται στη χώρα πραγματική ανάπτυξη +7,5 (+10% σε ονομαστικό επίπεδο).

Παράλληλα με την υπεραπόδοση της ανάπτυξης, η Κίνα είναι επίσης η μόνη σημαντική οικονομία όπου τα επιτόκια έχουν ομαλοποιηθεί.

Τα ομόλογα της κινεζικής κυβέρνησης περιλαμβάνονται τώρα σε σημαντικούς δείκτες αναφοράς ως μέρος των προσπαθειών διεθνοποίησης του Renminbi, προσφέροντας ελκυστικές αποδόσεις μεταξύ 2,5% και 3%.

Εκτός από τις συνεχείς εισροές χαρτοφυλακίου, η Χώρα του Δράκου έχει πιο φιλική εμπορική πολιτική.

Ο εμπορικός πόλεμος με τις ΗΠΑ και άλλες χώρες αποτελούν κίνδυνο.

6. Νέος ανοδικός κύκλος στις αγορές των εμπορευμάτων

Η αστάθεια στις αγορές εμπορευμάτων τις τελευταίες εβδομάδες είναι μια υπενθύμιση της ζημίας που μπορεί να κάνει ένα lockdown.

Aποτέλεσμα είναι η διαρθρωτική υποεπένδυση και αύξηση της ζήτησης από την ανάκαμψη που οδηγείται από τα εμβόλια.

Την ίδια στιγμή, τα υψηλά αποθέματα πετρελαίου σημαίνουν ότι η ανοδική πορεία μπορεί να εμφανιστεί πιο ξεκάθαρα μετά τον χειμώνα...

7.Υπεραπόδοση των αναδυόμενων αγορών

Οι αναδυόμενες αγορές έχουν πληγεί σκληρά από την πανδημία.

Τα πιστωτικά περιθώρια των αναδυόμενων αγορών που έχουν επενδυτική βαθμίδα έχουν συμπιεστεί, με τα επιτόκια πολιτικής να είναι σε χαμηλά επίπεδα.

Η ανάκαμψη των περιουσιακών στοιχείων των αναδυόμενων αγορών σημαίνει ότι η αξία βρίσκεται κυρίως στα κυκλικά ανοίγματα και τα εμπορεύματα.

Την ίδια στιγμή, τα ομόλογα υψηλής απόδοσης των αναδυόμενων αγορών ενσωματώνουν premium σε τέτοιες συνθήκες.

8. Επενδυτικό rotation: Κυκλικές μετοχές και Βόρεια Ασία στο επίκεντρο, με τα νέα του εμβολίου να είναι το κλειδί βραχυπρόθεσμα

Η υπεραπόδοση των κυκλικών τομέων της αγοράς μετοχών έναντι των αμυντικών είναι τελικά πιθανό να επεκταθεί περαιτέρω.

Ο συνδυασμός ανάπτυξης και υψηλότερων ονομαστικών αποδόσεων υποστηρίζει αυτήν την τάση.

Σε περιφερειακό επίπεδο, έχουμε επίσης επισημάνει την ελκυστικότητα ορισμένων αγορών εκτός των ΗΠΑ.

Με την Ευρώπη να αντιμετωπίζει δυνητικά κυκλικούς κινδύνους, λέει η Goldman Sachs, οι αγορές της Ιαπωνίας, της Κίνας και της Κορέας της Βόρειας Ασίας εξακολουθούν να ξεχωρίζουν.

Οι μεταβολές και οι προβλέψεις είναι γενικά πιο ευεργετικές για την «αξία» από την «ανάπτυξη», αλλά μια σαφής περιστροφή μπορεί να χρειαστεί μεγαλύτερη αύξηση των πραγματικών αποδόσεων.

9. Αναζητώντας νέα (και παλαιά) ασφαλή καταφύγια

Η αντιστάθμιση και η διαφοροποίηση παραμένουν μείζονες προκλήσεις για πολλούς επενδυτές.

Για περισσότερες από δύο δεκαετίες, με τις χρηματοοικονομικές αναταραχές να κυριαρχούν στις αγορές, τα κρατικά ομόλογα προσέφεραν τόσο θετικές αποδόσεις όσο και μια αρκετά αξιόπιστη αρνητική συσχέτιση με τις μετοχές.

Κατά τη διάρκεια της αλλαγής ιδίων κεφαλαίων του Μαρτίου, τα οφέλη αυτά εμφανίστηκαν ξανά.

Ωστόσο, πλέον η προοπτική για κέρδη μέσω ασφαλών καταφυγίων είναι αρνητική.

Στις ΗΠΑ, με τις προσδοκίες για τον πληθωρισμό να συσχετίζονται θετικά με κυκλικά και ριψοκίνδυνα περιουσιακά στοιχεία, οι σχετικά σταθερές ονομαστικές αποδόσεις συνεπάγονται ότι οι πραγματικές αποδόσεις των ομολόγων του αμερικανικού Δημοσίου συσχετίζονται αρνητικά με τις αγορές μετοχών σε πρωτοφανή βαθμό.

Σε αυτό το περιβάλλον, τα νομίσματα προσφέρουν εναλλακτικές λύσεις, με κόστος.

Την ίδια στιγμή, η αντικατάσταση ή ανακατανομή του κινδύνου μετοχών μπορεί να βοηθήσει.

Τελικά, ενδέχεται οι ίδιες οι αγορές ομολόγων να προσφέρουν καλύτερες επιλογές με την πάροδο του χρόνου.

10. Κίνδυνοι από την πανδημία στο εγγύς μέλλον

Ο μεγαλύτερος κίνδυνος για τις αγορές περιουσιακών στοιχείων είναι η πανδημία, αναφέρει η Goldman Sachs.

Μια πιο έντονη επιδείνωση του αριθμού των κρουσμάτων στην Ευρώπη και τις ΗΠΑ θα μπορούσε σαφώς να επηρεάσει τις αγορές τους χειμερινούς μήνες.

Ο αντίκτυπος της κρίσης στους ισολογισμούς του εταιρικού τομέα ήταν μέχρι στιγμής καλοήθης, βοηθούμενος από τους υπεύθυνους χάραξης πολιτικής.

Όμως, ο κίνδυνος να υπάρξει τσουνάμι χρεοκοπιών παραμένει.

Η λήψη νέων δημοσιονομικών μέτρων θεωρείται αναγκαία.

Στις ΗΠΑ, παραμένουν αβεβαιότητες σχετικά με τα δημοσιονομικά και τη Γερουσία.

Ωστόσο, εάν η αγορά συνεχίσει να ενσωματώνει θετικά νέα για το εμβόλιο στις αποτιμήσεις περιουσιακών στοιχείων, οι κίνδυνοι για τις προοπτικές θα φαίνονται πιο συμμετρικοί.

www.bankingnews.gr

Σχόλια αναγνωστών