Θεμελιώδης είναι η βελτίωση που παρατηρείται στον ελληνικό τραπεζικό τομέα, σύμφωνα με την BNP Paribas, η οποία εξαίρει το επιτυχημένο πρόγραμμα Ηρακλής.

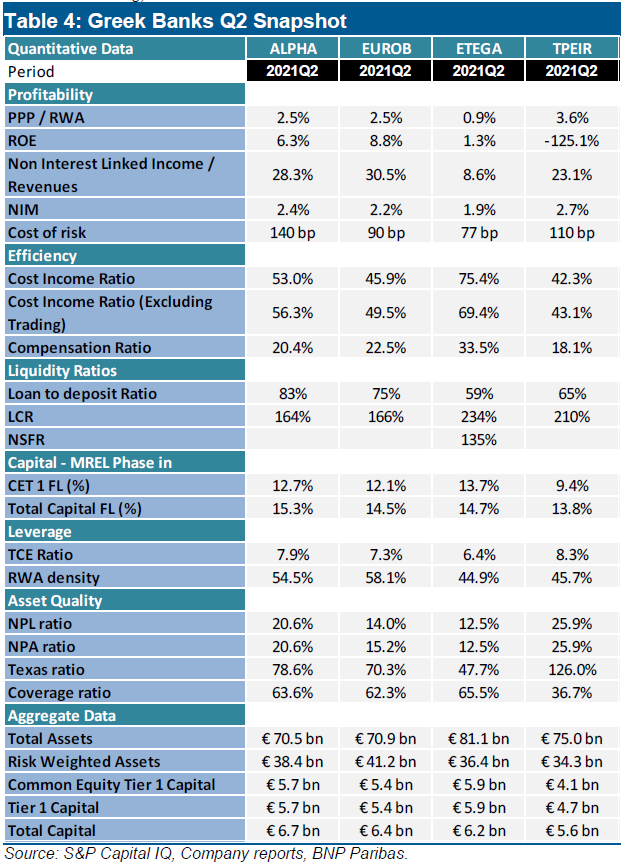

Ειδικότερα, στην τελευταία ανάλυσή της με τίτλο "Greek Banks – The twelve labours of Hercules are nearly complete" (ελληνικές τράπεζες - Οι 12 άθλοι του Ηρακλή ολοκληρώνονται), η BNP Paribas τονίζει ότι η Eurobank είναι η πρώτη τράπεζα που έφτασε σε μονοψήφιο δείκτη NPE, ενώ θα ακολουθήσει η Εθνική Τράπεζα.

Βέβαια, το απόλυτο έναυσμα για τοποθέτηση στα senior notes των ελληνικών τραπεζών θα ήταν η αναβάθμιση της Ελλάδας σε επενδυτικό βαθμό, αλλά αυτό φαίνεται απίθανο τους επόμενους 24 μήνες.

Πως λειτουργεί ο Ηρακλής

Το πρόγραμμα Ηρακλής εισήχθη τον Οκτώβριο του 2019 για αρχική περίοδο 18 μηνών.

Η Ευρωπαϊκή Επιτροπή όμως ενέκρινε την παράταση του προγράμματος έως τον Οκτώβριο του 2022.

Το πρόγραμμα βασίζεται στο ιταλικό μοντέλο GACS, αλλά σε αντίθεση με εκείνο, οι ανώτεροι τίτλοι των τιτλοποιήσεων θα πρέπει να μπορούν να επιτύχουν αξιολόγηση BB για να είναι επιλέξιμα για τον Ηρακλή, αντί της αξιολόγησης BBB στην Ιταλία.

Το καθεστώς επιτρέπει σε μια τράπεζα να διατηρήσει τους τίτλους του ανώτερου τμήματος στον ισολογισμό της χωρίς να χρειάζεται να τους σταθμίσει με βάση τον κίνδυνο, καθώς διαθέτει κρατική εγγύηση.

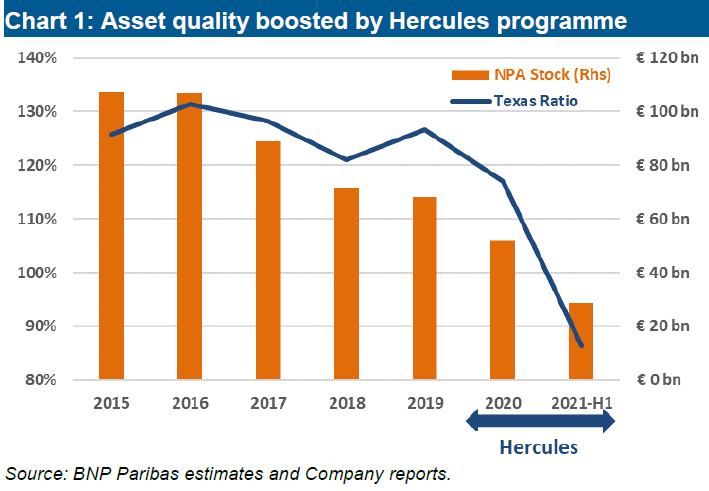

Αυτό το πρόγραμμα έχει αποδειχθεί εξαιρετικά χρήσιμο, όπως και το ιταλικό πρόγραμμα GACS, και είναι το κύριο εργαλείο της τρέχουσας μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) στην Ελλάδα.

Μονοψήφιος δείκτης NPE: Πρώτη η Eurobank

Νωρίτερα αυτό το μήνα, η Eurobank ανακοίνωσε την ολοκλήρωση της συναλλαγής στο Mexico, η οποία της επέτρεψε να γίνει η πρώτη τράπεζα που φτάνει σε μονοψήφιο δείκτη μη εξυπηρετούμενων ανοιγμάτων.

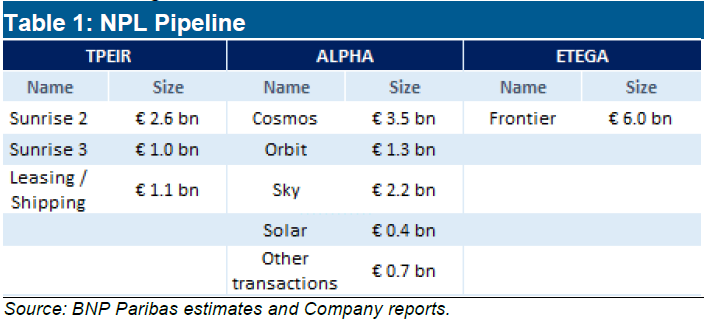

Η Εθνική Τράπεζα (πρόσφατα ανακοίνωσε το κλείσιμο της συναλλαγής Frontier) θα ακολουθήσει τη Eurobank, ενώ ALpha Bank και Πειραιώς θα ακολουθήσουν με ένα ελαφρώς πιο εκτεταμένο χρονοδιάγραμμα.

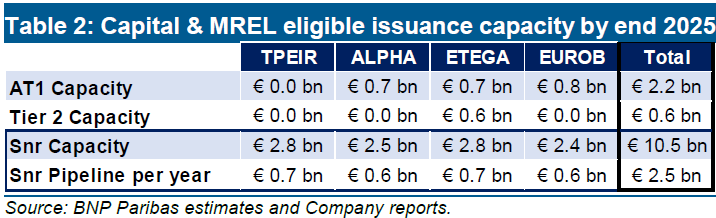

Η μείωση των NPE που αντιμετωπίζουν οι τράπεζες σημαίνει ότι το μέγεθος του ισολογισμού τους μετά το τέλος της εκκαθάρισης θα είναι κάπως μικρότερο, γεγονός που θα έχει αντίκτυπο στην ανάγκη τους τόσο για κεφάλαια όσο και για επιλέξιμα μέσα των Ελάχιστων Απαιτήσεων Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (MREL).

Στον Πίνακα 2, η BNP Paribas κάνει υποθέσεις σχετικά με την τελική κατάσταση των ισολογισμών της τράπεζας και τα σταθμισμένα περιουσιακά στοιχεία προκειμένου να εκτιμηθεί η πιθανή ανάγκη έκδοσης από τώρα έως το τέλος του 2025.

Σύμφωνα με αυτές τις παραδοχές, αναμένει ότι η συνολική προσφορά από τις ελληνικές τράπεζες θα πρέπει να είναι εύκολα απορροφήσιμη από την αγορά.

Αρκετά ελκυστικά τα τραπεζικά ομόλογα

Η BNP Paribas υπενθυμίζει ότι θεωρεί την αγορά υποεπενδυτικού βαθμού MREL για τις ευρωπαϊκές τράπεζες κάπως αυθαίρετη.

Εκτιμά, δε, ότι αυτή η αγορά (σε SLA και Senior Preferred) αντιπροσωπεύει περίπου 10 δισ. ευρώ σήμερα.

Το κύριο πρόβλημα με αυτήν είναι ότι έχει είτε πολύ χαμηλή βαθμολογία για να εμπίπτει στο πεδίο εφαρμογής των επενδυτών επενδυτικού βαθμού και συχνά δεν προσφέρει αρκετή απόδοση για να προσελκύσει επενδυτές υψηλής απόδοσης.

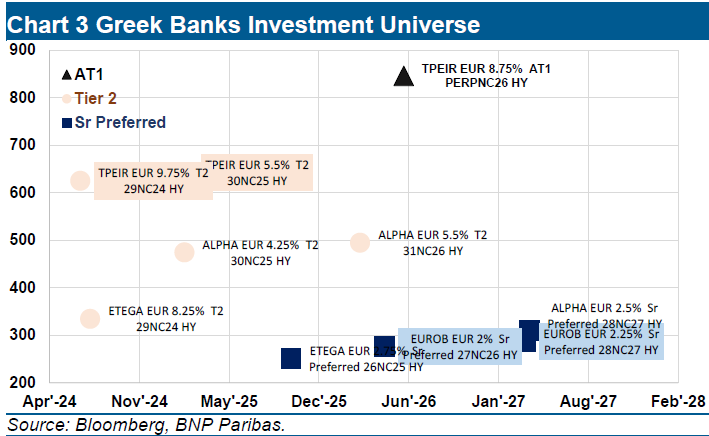

Στην περίπτωση των ανώτερων ελληνικών τραπεζικών τίτλων, θεωρεί ότι είναι αρκετά ελκυστικοί για να βρουν μια βάση επενδυτών υψηλής απόδοσης.

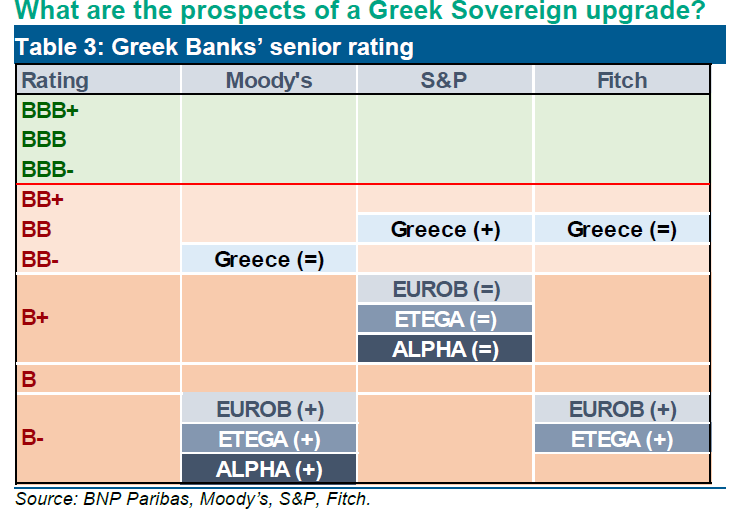

Όμως, μακροπρόθεσμα, η προοπτική επίτευξης επενδυτικής βαθμολογίας θα είναι βασική.

Αυτό θα εξαρτηθεί σαφώς από την εξέλιξη της ελληνικής οικονομίας, εντούτοις μια αναβάθμιση σε IG φαίνεται πολύ απίθανη για τουλάχιστον 24 μήνες.

Η προοπτική μιας αναβάθμισης σε επενδυτική βαθμίδα είναι ακόμα μακριά και, ως εκ τούτου, είναι μόνο ένας πολύ μακροπρόθεσμος δυνητικός θετικός καταλύτης για τα ομόλογα των ελληνικών τραπεζών.

Παρόλα αυτά, η προοπτική επίτευξης βαθμολογίας BB είναι περισσότερο από πιθανή σε συντομότερο χρονοδιάγραμμα.

Η Eurobank και η Εθνική Τράπεζα της Ελλάδος είναι, κατά τη γνώμη της BNP Paribas, οι πιθανότεροι υποψήφιοι για να επιτύχουν πρώτη την αξιολόγηση BB.

Eurobank... κορυφαία επιλογή της BNP Paribas

Από θεμελιώδη άποψη, η κορυφαία επιλογή στην Ελλάδα παραμένει η Eurobank.

Δεδομένου ότι το θέμα των NPE έχει πλέον σχεδόν αντιμετωπιστεί, έχοντας φτάσει σε μονοψήφιο δείκτη, η Eurobank θα είναι σε θέση να επικεντρωθεί στην ομαλοποίηση της λειτουργίας της.

Υπάρχει μια σαφής οδός κερδοφορίας για την τράπεζα, η οποία θα οδηγήσει σε οργανική παραγωγή κεφαλαίου και στη συνέχεια θα ανοίξει το δρόμο για τη διανομή μερίσματος (που έχει προγραμματιστεί για μετά το 2022).

Επίσης, σημαντική είναι και η πρόσφατη δραστηριότητα συγχωνεύσεων και εξαγορών της τράπεζας, η οποία υπογραμμίζει έναν ορισμένο βαθμό άνεσης από τις ρυθμιστικές αρχές.

Η Eurobank ανακοίνωσε τον Ιούλιο την απόκτηση μεριδίου 12,6% της Ελληνικής Τράπεζας στην Κύπρο και τη συγχώνευση της θυγατρικής της στη Σερβία.

Η τράπεζα διαθέτει επίσης ένα Tier 2 (6,41% 01/17/28 - XS1752439411) που κατέχεται επί του παρόντος από το ΤΧΣ.

Δεν θα ήταν λοιπόν έκπληξη εάν η τράπεζα επιχειρούσε να αναχρηματοδοτήσει αυτό τον τίτλο πριν από τον Ιανουάριο του 2023) και να το αντικαταστήσει με AT1.

Θα μπορούσε επίσης να αποφασίσει να μην αναχρηματοδοτήσει το Tier 2 και απλώς να εκδώσει ένα νέο AT1 που στην πραγματικότητα θα ήταν ακόμη καλύτερο για την πίστωση και για τα ανώτερα ομόλογα ειδικότερα.

Η κεφαλαιακή θέση της Πειραιώς διασώθηκε από την υποκείμενη κερδοφορία

Η Πειραιώς είναι η πρώτη τράπεζα που έχει μεγιστοποιήσει την εκδοτική της ικανότητα τόσο σε επίπεδο AT1 όσο και σε επίπεδο Tier 2.

Η βελτίωση της φερεγγυότητας μειώνει τον κίνδυνο του ισολογισμού της, ενώ δεδομένου του επιπέδου κερδοφορίας της, η BNP Paribas είναι βέβαιη ότι μεσοπρόθεσμα η τράπεζα θα είναι σε θέση να φτάσει την καλύτερη τράπεζα (Eurobank ή Εθνική) όσον αφορά την ποιότητα του ενεργητικού.

Αυτό θα πρέπει να πυροδοτήσει μια συμπίεση της κεφαλαιακής δομής της προς τις ομότιμες τράπεζες, υπό την προϋπόθεση ότι η κεφαλαιακή της θέση είναι πιθανό να βρίσκεται σε κοντινή απόσταση από την ελάχιστη κεφαλαιακή απαίτηση.

Αυτό θα ισχύει ιδιαίτερα σε μια fully loaded βάση, γεγονός που θα μπορούσε να ασκήσει κάποια πίεση στους τίτλους AT1, καθώς η αγορά θα μπορούσε να φοβάται μια παράλειψη πληρωμής κουπονιών από την τράπεζα.

Σε αυτό το πλαίσιο, η BNP Paribas συνεχίζει να προτιμά το T2 λόγω ελκυστικών αποτιμήσεων και την απουσία κινδύνου παράλειψης κουπονιών έναντι του εκκρεμούς AT1.

Το Tier 2 παρουσίασε πρόσφατα χαμηλότερες επιδόσεις από τις άλλες ελληνικές τράπεζες, χωρίς όμως πραγματική θεμελιώδη αιτιολόγηση.

Τι θα μπορούσε να πάει λάθος;

Σύμφωνα με την BNP Paribas, διάψευση των εκτιμήσεων θα μπορούσε να προκληθεί από:

- Ασθενέστερη μακροοικονομική ανάκαμψη στην Ελλάδα

- Μείωση της διάθεσης των επενδυτών προς τα ελληνικά NPEs

- Αύξηση των NPEs μετά το τέλος του μορατόριουμ

- Η Πειραιώς θα μπορούσε να χάσει τη φιλόδοξη αύξηση των δανείων της

- Αναβίωση του Bail-in στις περιφερειακές χώρες

- Η SRB να εισαγάγει ελάχιστη απαίτηση μειωμένου MREL

www.bankingnews.gr

.gif)

Σχόλια αναγνωστών