“Στις αγορές ότι γνωρίζει ο πάσα ένας, είναι χωρίς καμιά αξία”

Παλιά θυμοσοφία του χρηματιστηρίου.

Με τον μακροοικονομικό κύκλο των ΗΠΑ και του αναπτυγμένου κόσμου, να βρίσκεται σε επιβράδυνση αλλά ακόμη σε ανάπτυξη, τους πρόδρομους δείκτες σε έδαφος ύφεσης και με την χρηματοοικονομική ευθραυστότητα αυξημένη λόγω κυρίως της σφιχτής νομισματικής πολιτικής των μεγάλων κεντρικών τραπεζών, είναι πλέον δεδομένη στην συντριπτική πλειονότητα των οικονομικών αναλυτών και παρατηρητών η έλευση μιας ύφεσης στο πρώτο μισό του 2023 αναφέρει η HellasFin Α.Ε.Π.Ε.Υ.

Από πεποίθηση και πείρα θεωρούμε ότι όταν διαμορφώνονται αυτού του τύπου οι ευρύτατες συναινέσεις σχετικά με το μέλλον των αγορών, σπάνια η τελική εξέλιξη ή έκβαση συνηχεί με την γενική συναίνεση ή παραδοχή.

Παρά την αρνητική ροή, προβλέψεων και ειδήσεων, τις πολλαπλές αυξήσεις των παρεμβατικών επιτοκίων, του επιμένοντος πληθωρισμού, των υψηλών ομολογιακών αποδόσεων, τις εκτιμήσεις των επερχόμενων απογοητευτικών εταιρικών αποτελεσμάτων, ανήκουμε στους αισιόδοξους.Να επαναλάβουμε ότι μετα από μια 10ετία απολαμβάνουμε επιτέλους αποδόσεις από επενδύσεις σταθερού εισοδήματος. Ναι υπάρχει ακόμη

αβεβαιότητα αλλά και ευκαιρίες!

Στο πεδίο των μετοχών, έχει αρχίσει η περίοδος ανακοινώσεων των εταιρικών αποτελεσμάτων δ’ τριμήνου 2022 του S&P 500 και έτσι όπως εκτιμάται το σύνολο της κερδοφορίας θα είναι σε επίπεδα περίπου 2,2 % χαμηλότερα από τα αντίστοιχα του 2021. Η υποχώρηση των ρυθμών εκτιμάται να διαρκέσει μέχρι και το β’ τρίμηνο του 2023. Εν τούτοις, ο δείκτης σαν εξυπνότατη προεξοφλητική μηχανή, συνεχίζει να διακυμαίνεται παρά τις δυσμενέστατες εξελίξεις ακόμη στα επίπεδα του Μαΐου του 2022.

Δεν θα πρέπει να θεωρούμε δεδομένο ότι η προβλεπόμενη υποχώρηση της κερδοφορίας θα οδηγήσει και αυτόματα και σε σημείωση χαμηλότερων τιμών από αυτές που έχουν καταγράψει το προηγούμενο διάστημα οι δείκτες.

Ιστορικά οι μετοχικοί δείκτες κατέγραφαν τα χαμηλότατά τους στο μέσο του διαστήματος διάρκειας μιας ύφεσης και 2-3 τρίμηνα ΝΩΡΙΤΕΡΑ από τα χαμηλά της εταιρικής τους κερδοφορίας. Δηλαδή, ακόμη και να καταγραφεί τα επόμενα 2 τρίμηνα πτώση της εταιρικής κερδοφορίας, σύμφωνα με το ιστορικό πρότυπο υποχώρησης της τάξης του 18,5-24% σε περιόδους υφέσεων, το καταγραφέν από τον S&P 500 χαμηλό του Οκτωβρίου 2022, θα μπορούσε να πληροί αυτήν την στατιστική προδιαγραφή και να αποτελεί τον τελικό πυθμένα της πτωσης των τιμών.

Βέβαια σε βραχύ- και μεσοπρόθεσμο ορίζοντα, η αδυναμία υπέρβασης του 4100 για τον S&P 500, μάλλον θα βάλλει σε πειρασμό της επαναδοκιμασίας των αντοχών στήριξης του προηγούμενου χαμηλού του 3500-3600 καταλήγει η HellasFin Α.Ε.Π.Ε.Υ.

Ευρώπη

- Αμετάβλητο στο ιστορικά χαμηλό 6,5% παρέμεινε το ποσοστό της ανεργίας τον Νοέμβριο.

Γερμανία

- Υποχώρηση 0,5% σημείωσε η ετήσια μεταβολή της βιομηχανικής παραγωγής τον Νοέμβριο, παρά την βελτίωση στο πεδίο των ελλείψεων των πρώτων υλών. Λαμβάνοντας υπόψιν τον σημαντικό περιορισμό του χάσματος μεταξύ παραγγελιών και παραγωγής, μπορούμε να υποθέσουμε ότι η ανάκαμψη εξαρτάται πλέον μόνο από την αναζωογόνηση της εγχώριας και εξωτερικής ζήτησης.

- Σύμφωνα με τα προσωρινά στοιχεία, το ΑΕΠ της χώρας αυξήθηκε κατά 2% ελαφρά υψηλότερα των προβλέψεων. Η μη αρνητική μεταβολή του δ’ τριμήνου μέσω της αξιοσημείωτης αντοχής της οικονομία της, οδηγεί την χώρα στην αποφυγή της ύφεσης.

Ελλάδα

- Αποκλιμάκωση στο 7,2% σημείωσε ο πληθωρισμός του Δεκεμβρίου από 8,5% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η επιβάρυνση των τροφίμων (15,5%), του οικιακού εξοπλισμού (11,3%), και των μεταφορών (9%). Ο δείκτης τιμών παραγωγού ο οποίος διαμορφώθηκε στο 26,2% μας παραπέμπει λόγω της συσχέτισης του με την αύξηση των τιμών καταναλωτού σε ένα πληθωρισμό της τάξης του 6% τους αμέσως προσεχείς μήνες.

Αμερική

ΗΠΑ

- Με μηνιαίο ρυθμό -0,1% κινήθηκε ο πληθωρισμός τον Δεκέμβριο ενώ αντίθετα η δομική του συνιστώσα αυξήθηκε κατά 0,3%, με εμφανέστατη πλέον την μειωμένη πίεση στις τιμές κάποιων σημαντικών κατηγοριών όπως τρόφιμα και αυτοκίνητα. Όμως ο υποδείκτης των ενοικίων και άλλων κατηγοριών των υπηρεσιών συνέχισαν να αυξάνονται γοργά. Σε ετήσια βάση ο πληθωρισμός υποχώρησε στο 6,5% από 7,1% προηγουμένως ενώ η σκληρός του πυρήνας μεταβλήθηκε 5,7% από 6% τον Νοέμβριο. Η υποχώρηση των τιμών της ενέργειας και η υψηλή συγκριτική βάση κάνουν εφικτή πλέον την υποχώρηση του πληθωρισμού στην διάρκεια του Μαρτίου.

- Κατά 7,9% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών. Αυτό ανέρχεται σε 4,757 $ τρις και αποτελεί το 18,5% του συνολικού ΑΕΠ.

- Για δεύτερο συνεχόμενο μήνα ανυψώθηκε ο δείκτης καταναλωτικής εμπιστοσύνης του Michigan εν τούτοις παραμένει 4% χαμηλότερος από το 2022. Οι εκτιμήσεις των καταναλωτών για τις τρέχουσες συνθήκες σκαρφάλωσαν στο υψηλότερο των τελευταίων 8 μηνών αποτυπώνοντας τα υψηλότερα εισοδήματα τους και την ύφεση των πληθωριστικών πιέσεων. Οι πληθωριστικές προσδοκίες για το προσεχές 12μηνο υποχώρησαν στο 4% από 4,4% προηγουμένως.

Ασία

Κίνα

- Αύξηση 1,8% σημείωσε ο πληθωρισμός του Δεκεμβρίου από 1,6% τον προηγούμενο μήνα. Ο δείκτης τιμών παραγωγού κλιμακώθηκε στο -0,7% από -1,3%.

- Στα 78 δις $ διευρύνθηκε το εμπορικό πλεόνασμα τον Δεκέμβριο από 69,8 δις τον προηγούμενο μήνα και αυξημένο κατά 19% σε σχέση με το προηγούμενο έτος. Οι εξαγωγές ήταν σε ετήσια βάση κατά 9,9% λιγότερες και οι εισαγωγές μειώθηκαν κατά 7,5%.

Ινδία

- Στο 5,72% υποχώρησε ο πληθωρισμός τον Δεκέμβριο από 5,88% τον προηγούμενο μήνα. Η βιομηχανική δε παραγωγή του Νοεμβρίου ήταν αυξημένη κατά 7,1% σε ετήσια βάση.

Ν. Κορέα

- Στο 3,5% από 3,25% αύξησε το παρεμβατικό της επιτόκια η κεντρική τράπεζα της χώρας.

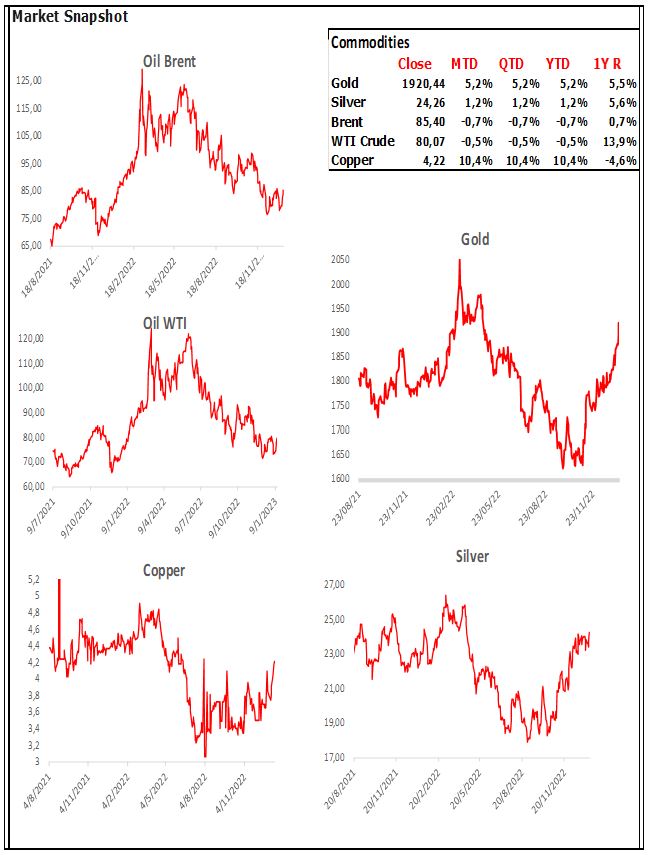

Market Snapshots

Macro

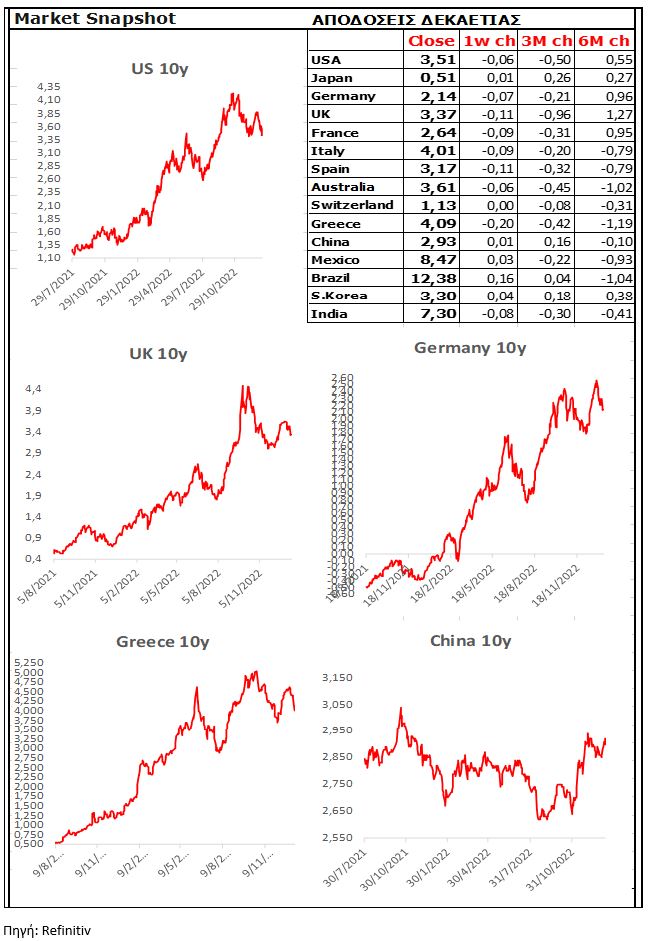

10 Year Sovereign Bonds

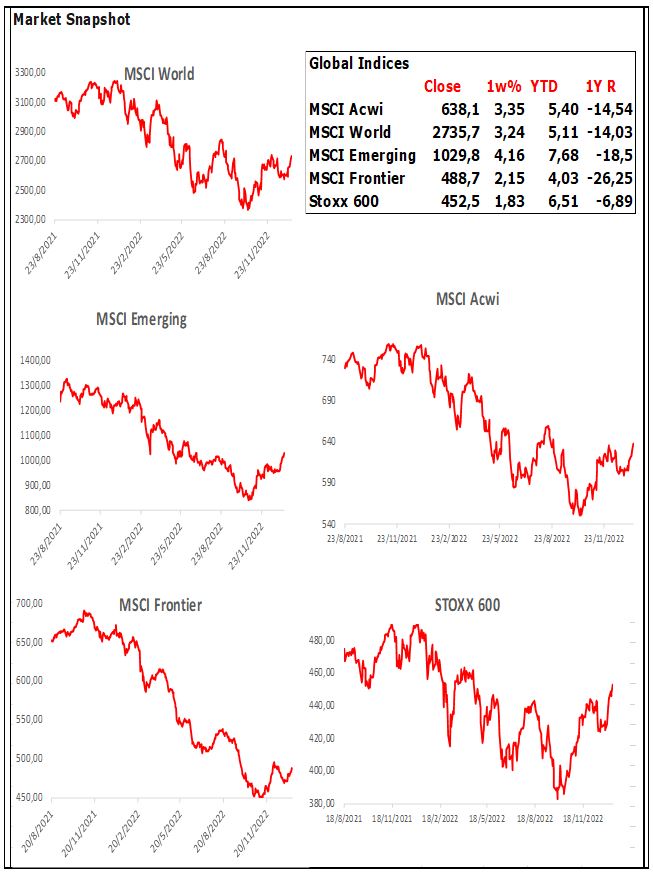

Global Indices

Developed Markets

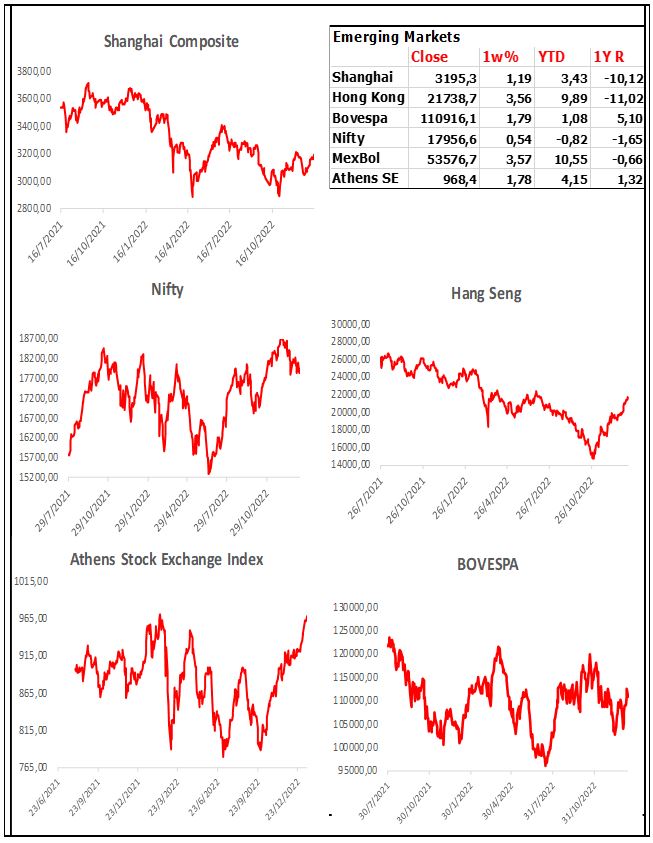

Emerging Markets

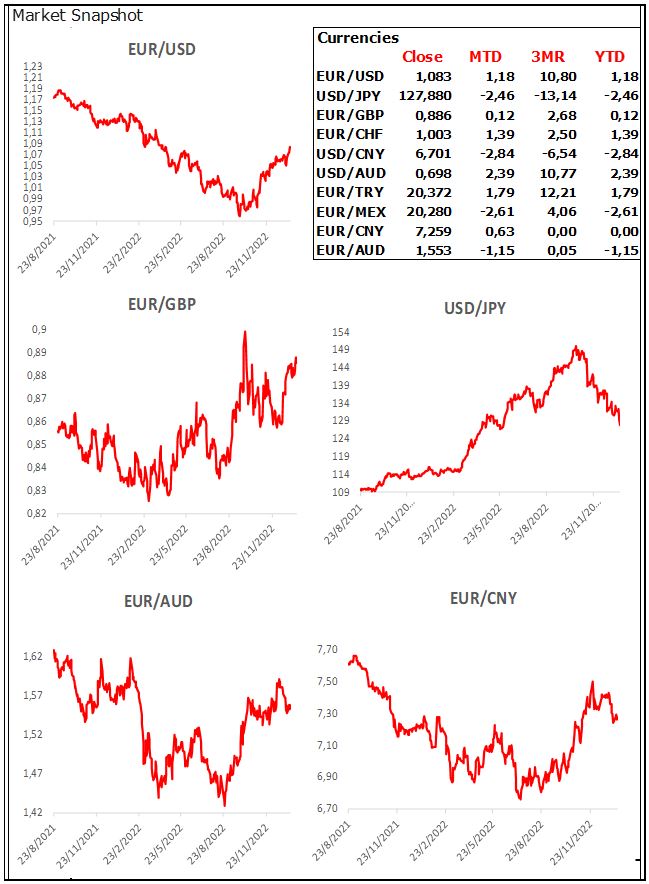

Currencies

Σχόλια αναγνωστών