Το sell-off στα ομόλογα ήταν ασυνήθιστο καθώς σε περιόδους αβεβαιότητας οι επενδυτές γενικά τείνουν να συρρέουν προς την ασφάλεια του χρέους των ΗΠΑ

Η αγορά των αμερικανικών ομολόγων την περασμένη εβδομάδα δέχτηκε ένα μεγάλο χτύπημα, που έδειχνε ότι κάποιοι εγκατέλειπαν το «ασφαλές καταφύγιο».

Μια ασυνήθιστη κίνηση που πρόσθεσε στην αναταραχή της αγοράς που προκλήθηκε από τους «αμοιβαίους» δασμούς του Προέδρου των ΗΠΑ Donald Trump - αναγκάζοντάς τον να αναστείλει τους δασμούς.

Σε λίγες μόνο συνεδριάσεις, η απόδοση του 10ετούς ομολόγου εκτινάχθηκε στο 4,592% την Παρασκευή (11 Απριλίου 2025), το υψηλότερο από τον Φεβρουάριο.

Ομοίως, η απόδοση του 30ετούς ομολόγου του Δημοσίου σημείωσε το υψηλότερο επίπεδο από τον Νοέμβριο του 2023.

Ενώ οι αποδόσεις έχουν κινηθεί χαμηλότερα από τότε, εξακολουθούν να παραμένουν υψηλές.

Οι αποδόσεις αυξήθηκαν περίπου 50 μονάδες βάσης το πενθήμερο έως τις 11 Απριλίου, σύμφωνα με στοιχεία του LSEG.

Με τους φόβους ύφεσης να αυξάνονται και τις αγορές να παραμένουν ασταθείς, το sell-off στα ομόλογα ήταν ασυνήθιστο καθώς σε περιόδους αβεβαιότητας οι επενδυτές γενικά τείνουν να συρρέουν προς την ασφάλεια του χρέους των ΗΠΑ.

Η ασυνήθιστη εκροή εγείρει το ερώτημα: ποιος πούλησε — και γιατί;

Η Κίνα «πυροβολεί στα πόδια της;»

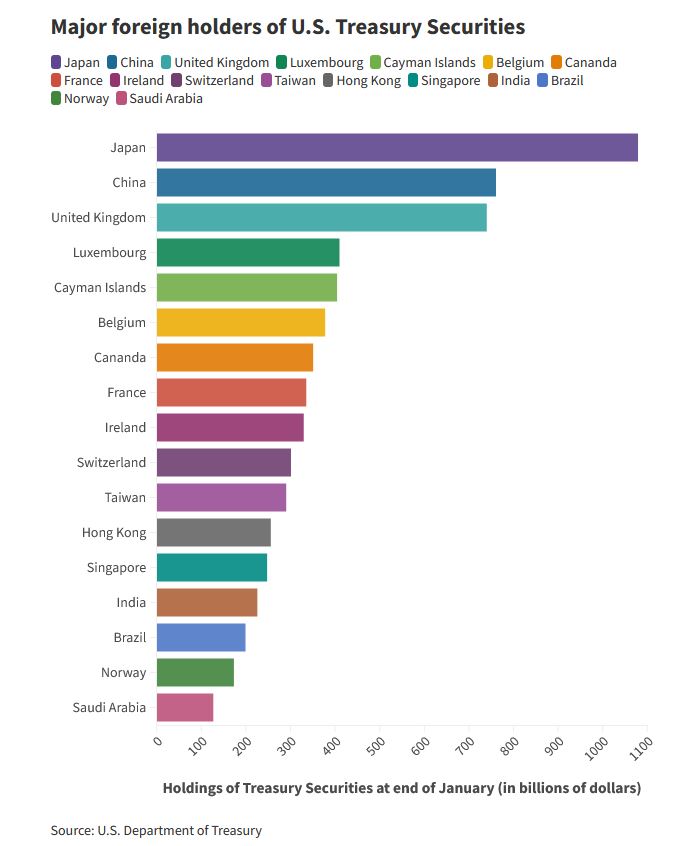

Η Κίνα είναι ο δεύτερος μεγαλύτερος ξένος πιστωτής της Αμερικής μετά την Ιαπωνία, κατέχοντας περίπου 760 δισ. δολάρια σε τίτλους του Δημοσίου.

«Πιστεύω ότι η Κίνα εργαλειοποιεί ήδη τα αμερικανικά ομόλογα», δήλωσε ο Chen Zhao, επικεφαλής ανάλυσης της Alpine Macro.

"Πουλούν αμερικανικά κρατικά ομόλογα και μετατρέπουν τα έσοδα σε ευρώ ή γερμανικά bunds.

Αυτό είναι στην πραγματικότητα πολύ συνεπές με αυτό που συνέβη τις τελευταίες δύο εβδομάδες", πρόσθεσε.

Τα ομόλογα της Γερμανίας είχαν πάρει μεγάλο μερίδιο από το ευρύτερο sell-off στα μακροπρόθεσμα ομόλογα των ΗΠΑ την περασμένη εβδομάδα, με τις αποδόσεις των 10 ετών να υποχωρούν.

Ωστόσο, άλλοι αναλυτές εκτιμούν ότι το sell off των αμερικανικών ομολόγων θα επηρεάσει πρωτίστως την Κίνα, αλλά και θα βλάψει τις ΗΠΑ.

Μια ταχεία πώληση θα μειώσει την αξία των υπόλοιπων ομολόγων, πράγμα που σημαίνει ότι η Κίνα θα υποστεί ζημίες από τις δικές της επενδύσεις, δήλωσε ο Michael Pettis, συνεργάτης της Carnegie.

«Η Κίνα που εκποιεί τις συμμετοχές των αμερικανικών ομολόγων θα ήταν ουσιαστικά πυροβολισμός στα πόδια», δήλωσε ο Michael Brown, ανώτερος ερευνητής στρατηγικής στην Pepperstone.

Η Κίνα που πουλάει τα αμερικανικά ομόλογα θα απαιτήσει την επιστροφή κεφαλαίων στο Πεκίνο και θα πυροδοτήσει ανατίμηση του γιουάν, εξήγησε.

Αυτό θα είναι το «ακριβώς αντίθετο» από αυτό που θέλει το Πεκίνο, ειδικά σε μια εποχή που η κυβέρνηση ελπίζει να τονώσει την εγχώρια οικονομία και να μετριάσει το πλήγμα από τους δασμούς, είπε ο Brown στο CNBC.

Οι ασφαλιστικές εταιρείες της Ιαπωνίας

Ο ρόλος της Ιαπωνίας, του μεγαλύτερου κατόχου του χρέους των ΗΠΑ, έχει επίσης τεθεί υπό αμφισβήτηση.

Ο επικεφαλής πολιτικής του κυβερνώντος κόμματος της χώρας φέρεται να έχει τονίσει ότι η Ιαπωνία δεν θα πρέπει να πωλήσει «σκόπιμα» τις συμμετοχές της στο αμερικανικό Δημόσιο, αφού ένας βουλευτής της αντιπολίτευσης διατύπωσε την ιδέα χρήσης των Treasurys ως διαπραγματευτικού εργαλείου στις διμερείς εμπορικές διαπραγματεύσεις.

Παρόλα αυτά, η Ιαπωνία θα μπορούσε στην πραγματικότητα να είναι ο μεγαλύτερος ένοχος για το selloff του Υπουργείου Οικονομικών, παρά η Κίνα.

«Η Ιαπωνία είναι στην πραγματικότητα το μεγαλύτερο πρόβλημα», δήλωσε ο Garry Evans του BCA Research.

Πιο συγκεκριμένα, οι ασφαλιστικές εταιρείες της Ιαπωνίας.

"Είναι πολύ καλό για την ιαπωνική κυβέρνηση να λέει, δεν πρόκειται να πουλήσουμε τα αμερικανικά κρατικά ομόλογα, αλλά δεν είναι η ιαπωνική κυβέρνηση που τα κατέχει.

Είναι ο κλάδος ζωής της χώρας", πρόσθεσε.

Εάν αυτές οι ασφαλιστικές εταιρείες ανησυχούν για την ανατροπή των πολιτικών των ΗΠΑ και θέλουν να μειώσουν την έκθεση, «δεν μπορεί να κάνει πολλά η κυβέρνηση».

Η πώληση θα μπορούσε επίσης να έχει τροφοδοτηθεί από έναν συνδυασμό ευρωπαϊκών και ιαπωνικών συνταξιοδοτικών λογαριασμών που πωλούν μακροπρόθεσμα ομόλογα για την αγορά ευρωπαϊκού σταθερού εισοδήματος, δήλωσε ο Prashant Newnaha, αναλυτής Ασίας-Ειρηνικού της TD Securities.

Hedge funds και «κερδοσκόποι ομολόγων»

Καθώς το sell-off των ομολόγων ενισχυόταν, τα hedge funds θα μπορούσαν να είχαν αναγκαστεί να χαλαρώσουν τις συναλλαγές που βασίζονται σε ομόλογα, κάτι που με τη σειρά του πρόσθεσε περισσότερο καύσιμο στις πωλήσεις, είπε ο Newnaha.

Όταν οι χρηματιστές εκδίδουν margins, τα κεφάλαια θα μπορούσαν να αναγκαστούν να χαλαρώσουν τις θέσεις τους πουλώντας ομόλογα του Δημοσίου για να αντλήσουν μετρητά.

Αυτές οι βασικές συναλλαγές χρησιμοποιούνται συνήθως από μακροοικονομικά αμοιβαία κεφάλαια αντιστάθμισης κινδύνου και περιλαμβάνουν δανεισμό χρημάτων για την αγορά ομολόγων με ταυτόχρονη πώληση συμβολαίων μελλοντικής εκπλήρωσης που συνδέονται με αυτά τα ομόλογα με στόχο την εξάλειψη των διαφορών τιμών.

Ο όρος «Bond vigilantes», ένα ονοματεπώνυμο για τους επενδυτές που παρακολουθούν νομισματικές ή δημοσιονομικές πολιτικές που μπορεί να είναι πληθωριστικές αποφεύγοντας το δημόσιο χρέος ή πουλώντας τα, περιλαμβάνονται επίσης στη λίστα των ύποπτων πωλητών.

«Οι Bond Vigilantes χτύπησαν ξανά», έγραψε ο Ed Yardeni, ο οποίος επεσήμανε ότι οι πρόσφατες κινήσεις της αγοράς ήταν σημάδι ότι οι πολιτικές του Trump ήταν λανθασμένες.

Εκτός από τα hedge funds, οι κερδοσκόποι των ομολόγων που επιβάλλουν τη δημοσιονομική τους πειθαρχία και διασφαλίζουν ότι ό,τι θέλει να κάνει ο Trump θα τεθεί υπό έλεγχο πιθανότατα στην πώληση των συμμετοχών UST, παρατήρησε ο Newnaha.

Τα μηνιαία στοιχεία του Υπουργείου Οικονομικών συνήθως έρχονται με υστέρηση και τα πιο πρόσφατα στοιχεία που δημοσιεύθηκαν τον Μάρτιο είναι από τον Ιανουάριο.

Τα στοιχεία Απριλίου αναμένεται να δημοσιευτούν μόνο τον Ιούνιο.

Δεδομένης της κλίμακας του sell-off και της έλλειψης σαφών και άμεσων στοιχείων, δεν είναι εύκολο να απομονωθούν συγκεκριμένα μέρη που το οδηγούν και σε ποιο βαθμό, είπαν στο CNBC παρατηρητές της αγοράς.

Θέμα εμπιστοσύνης

Αλλά κάτω από όλες τις εικασίες είναι η αντίληψη της μειωμένης εμπιστοσύνης στις πολιτικές των ΗΠΑ.

Η «ασυνάρτητη και ασταθής φύση» της χάραξης πολιτικής μειώνει σημαντικά την απήχηση του Treasurys ως ασφαλούς καταφυγίου, δήλωσε ο Pepperstone’s Brown.

Οι αντιθέσεις πολιτικής της Αμερικής σε ό,τι αφορά τους δασμούς έχουν υπονομεύσει την εμπιστοσύνη στα περιουσιακά στοιχεία των ΗΠΑ, γεγονός που οδήγησε σε αποδυνάμωση του δολαρίου ΗΠΑ, το οποίο συνήθως θα ήταν επωφελούμενος των επενδυτών που αναζητούν ασφαλή περιουσιακά στοιχεία.

«Εάν τα ζητήματα εμπιστοσύνης της αγοράς με την αμερικανική κυβέρνηση επιδεινωθούν περαιτέρω, τότε αυτό θα μπορούσε να είναι ο καταλύτης για το sell-off για το επόμενο σκέλος του», δήλωσε ο Newnaha.

www.bankingnews.gr

Μια ασυνήθιστη κίνηση που πρόσθεσε στην αναταραχή της αγοράς που προκλήθηκε από τους «αμοιβαίους» δασμούς του Προέδρου των ΗΠΑ Donald Trump - αναγκάζοντάς τον να αναστείλει τους δασμούς.

Σε λίγες μόνο συνεδριάσεις, η απόδοση του 10ετούς ομολόγου εκτινάχθηκε στο 4,592% την Παρασκευή (11 Απριλίου 2025), το υψηλότερο από τον Φεβρουάριο.

Ομοίως, η απόδοση του 30ετούς ομολόγου του Δημοσίου σημείωσε το υψηλότερο επίπεδο από τον Νοέμβριο του 2023.

Ενώ οι αποδόσεις έχουν κινηθεί χαμηλότερα από τότε, εξακολουθούν να παραμένουν υψηλές.

Οι αποδόσεις αυξήθηκαν περίπου 50 μονάδες βάσης το πενθήμερο έως τις 11 Απριλίου, σύμφωνα με στοιχεία του LSEG.

Με τους φόβους ύφεσης να αυξάνονται και τις αγορές να παραμένουν ασταθείς, το sell-off στα ομόλογα ήταν ασυνήθιστο καθώς σε περιόδους αβεβαιότητας οι επενδυτές γενικά τείνουν να συρρέουν προς την ασφάλεια του χρέους των ΗΠΑ.

Η ασυνήθιστη εκροή εγείρει το ερώτημα: ποιος πούλησε — και γιατί;

Η Κίνα «πυροβολεί στα πόδια της;»

Η Κίνα είναι ο δεύτερος μεγαλύτερος ξένος πιστωτής της Αμερικής μετά την Ιαπωνία, κατέχοντας περίπου 760 δισ. δολάρια σε τίτλους του Δημοσίου.

«Πιστεύω ότι η Κίνα εργαλειοποιεί ήδη τα αμερικανικά ομόλογα», δήλωσε ο Chen Zhao, επικεφαλής ανάλυσης της Alpine Macro.

"Πουλούν αμερικανικά κρατικά ομόλογα και μετατρέπουν τα έσοδα σε ευρώ ή γερμανικά bunds.

Αυτό είναι στην πραγματικότητα πολύ συνεπές με αυτό που συνέβη τις τελευταίες δύο εβδομάδες", πρόσθεσε.

Τα ομόλογα της Γερμανίας είχαν πάρει μεγάλο μερίδιο από το ευρύτερο sell-off στα μακροπρόθεσμα ομόλογα των ΗΠΑ την περασμένη εβδομάδα, με τις αποδόσεις των 10 ετών να υποχωρούν.

Ωστόσο, άλλοι αναλυτές εκτιμούν ότι το sell off των αμερικανικών ομολόγων θα επηρεάσει πρωτίστως την Κίνα, αλλά και θα βλάψει τις ΗΠΑ.

Μια ταχεία πώληση θα μειώσει την αξία των υπόλοιπων ομολόγων, πράγμα που σημαίνει ότι η Κίνα θα υποστεί ζημίες από τις δικές της επενδύσεις, δήλωσε ο Michael Pettis, συνεργάτης της Carnegie.

«Η Κίνα που εκποιεί τις συμμετοχές των αμερικανικών ομολόγων θα ήταν ουσιαστικά πυροβολισμός στα πόδια», δήλωσε ο Michael Brown, ανώτερος ερευνητής στρατηγικής στην Pepperstone.

Η Κίνα που πουλάει τα αμερικανικά ομόλογα θα απαιτήσει την επιστροφή κεφαλαίων στο Πεκίνο και θα πυροδοτήσει ανατίμηση του γιουάν, εξήγησε.

Αυτό θα είναι το «ακριβώς αντίθετο» από αυτό που θέλει το Πεκίνο, ειδικά σε μια εποχή που η κυβέρνηση ελπίζει να τονώσει την εγχώρια οικονομία και να μετριάσει το πλήγμα από τους δασμούς, είπε ο Brown στο CNBC.

Οι ασφαλιστικές εταιρείες της Ιαπωνίας

Ο ρόλος της Ιαπωνίας, του μεγαλύτερου κατόχου του χρέους των ΗΠΑ, έχει επίσης τεθεί υπό αμφισβήτηση.

Ο επικεφαλής πολιτικής του κυβερνώντος κόμματος της χώρας φέρεται να έχει τονίσει ότι η Ιαπωνία δεν θα πρέπει να πωλήσει «σκόπιμα» τις συμμετοχές της στο αμερικανικό Δημόσιο, αφού ένας βουλευτής της αντιπολίτευσης διατύπωσε την ιδέα χρήσης των Treasurys ως διαπραγματευτικού εργαλείου στις διμερείς εμπορικές διαπραγματεύσεις.

Παρόλα αυτά, η Ιαπωνία θα μπορούσε στην πραγματικότητα να είναι ο μεγαλύτερος ένοχος για το selloff του Υπουργείου Οικονομικών, παρά η Κίνα.

«Η Ιαπωνία είναι στην πραγματικότητα το μεγαλύτερο πρόβλημα», δήλωσε ο Garry Evans του BCA Research.

Πιο συγκεκριμένα, οι ασφαλιστικές εταιρείες της Ιαπωνίας.

"Είναι πολύ καλό για την ιαπωνική κυβέρνηση να λέει, δεν πρόκειται να πουλήσουμε τα αμερικανικά κρατικά ομόλογα, αλλά δεν είναι η ιαπωνική κυβέρνηση που τα κατέχει.

Είναι ο κλάδος ζωής της χώρας", πρόσθεσε.

Εάν αυτές οι ασφαλιστικές εταιρείες ανησυχούν για την ανατροπή των πολιτικών των ΗΠΑ και θέλουν να μειώσουν την έκθεση, «δεν μπορεί να κάνει πολλά η κυβέρνηση».

Η πώληση θα μπορούσε επίσης να έχει τροφοδοτηθεί από έναν συνδυασμό ευρωπαϊκών και ιαπωνικών συνταξιοδοτικών λογαριασμών που πωλούν μακροπρόθεσμα ομόλογα για την αγορά ευρωπαϊκού σταθερού εισοδήματος, δήλωσε ο Prashant Newnaha, αναλυτής Ασίας-Ειρηνικού της TD Securities.

Hedge funds και «κερδοσκόποι ομολόγων»

Καθώς το sell-off των ομολόγων ενισχυόταν, τα hedge funds θα μπορούσαν να είχαν αναγκαστεί να χαλαρώσουν τις συναλλαγές που βασίζονται σε ομόλογα, κάτι που με τη σειρά του πρόσθεσε περισσότερο καύσιμο στις πωλήσεις, είπε ο Newnaha.

Όταν οι χρηματιστές εκδίδουν margins, τα κεφάλαια θα μπορούσαν να αναγκαστούν να χαλαρώσουν τις θέσεις τους πουλώντας ομόλογα του Δημοσίου για να αντλήσουν μετρητά.

Αυτές οι βασικές συναλλαγές χρησιμοποιούνται συνήθως από μακροοικονομικά αμοιβαία κεφάλαια αντιστάθμισης κινδύνου και περιλαμβάνουν δανεισμό χρημάτων για την αγορά ομολόγων με ταυτόχρονη πώληση συμβολαίων μελλοντικής εκπλήρωσης που συνδέονται με αυτά τα ομόλογα με στόχο την εξάλειψη των διαφορών τιμών.

Ο όρος «Bond vigilantes», ένα ονοματεπώνυμο για τους επενδυτές που παρακολουθούν νομισματικές ή δημοσιονομικές πολιτικές που μπορεί να είναι πληθωριστικές αποφεύγοντας το δημόσιο χρέος ή πουλώντας τα, περιλαμβάνονται επίσης στη λίστα των ύποπτων πωλητών.

«Οι Bond Vigilantes χτύπησαν ξανά», έγραψε ο Ed Yardeni, ο οποίος επεσήμανε ότι οι πρόσφατες κινήσεις της αγοράς ήταν σημάδι ότι οι πολιτικές του Trump ήταν λανθασμένες.

Εκτός από τα hedge funds, οι κερδοσκόποι των ομολόγων που επιβάλλουν τη δημοσιονομική τους πειθαρχία και διασφαλίζουν ότι ό,τι θέλει να κάνει ο Trump θα τεθεί υπό έλεγχο πιθανότατα στην πώληση των συμμετοχών UST, παρατήρησε ο Newnaha.

Τα μηνιαία στοιχεία του Υπουργείου Οικονομικών συνήθως έρχονται με υστέρηση και τα πιο πρόσφατα στοιχεία που δημοσιεύθηκαν τον Μάρτιο είναι από τον Ιανουάριο.

Τα στοιχεία Απριλίου αναμένεται να δημοσιευτούν μόνο τον Ιούνιο.

Δεδομένης της κλίμακας του sell-off και της έλλειψης σαφών και άμεσων στοιχείων, δεν είναι εύκολο να απομονωθούν συγκεκριμένα μέρη που το οδηγούν και σε ποιο βαθμό, είπαν στο CNBC παρατηρητές της αγοράς.

Θέμα εμπιστοσύνης

Αλλά κάτω από όλες τις εικασίες είναι η αντίληψη της μειωμένης εμπιστοσύνης στις πολιτικές των ΗΠΑ.

Η «ασυνάρτητη και ασταθής φύση» της χάραξης πολιτικής μειώνει σημαντικά την απήχηση του Treasurys ως ασφαλούς καταφυγίου, δήλωσε ο Pepperstone’s Brown.

Οι αντιθέσεις πολιτικής της Αμερικής σε ό,τι αφορά τους δασμούς έχουν υπονομεύσει την εμπιστοσύνη στα περιουσιακά στοιχεία των ΗΠΑ, γεγονός που οδήγησε σε αποδυνάμωση του δολαρίου ΗΠΑ, το οποίο συνήθως θα ήταν επωφελούμενος των επενδυτών που αναζητούν ασφαλή περιουσιακά στοιχεία.

«Εάν τα ζητήματα εμπιστοσύνης της αγοράς με την αμερικανική κυβέρνηση επιδεινωθούν περαιτέρω, τότε αυτό θα μπορούσε να είναι ο καταλύτης για το sell-off για το επόμενο σκέλος του», δήλωσε ο Newnaha.

www.bankingnews.gr

Σχόλια αναγνωστών