Οι κεντρικοί τραπεζίτες είναι αυτοί που κάνουν παιχνίδι προς το παρόν - Το απόλυτο σήμα εκ των έσω, όταν οι τύποι που λειτουργούν τις εκτυπωτικές μηχανές για τα νομίσματα fiat είναι αυτοί που αγοράζουν χρυσό

Σύμφωνα με την τελευταία έρευνα σε διαχειριστές κεφαλαίων από την Bank of America, για το 49% των fund managers ο χρυσός είναι η πλέον μαζική επένδυση (crowded trade δηλαδή όταν πολλοί επενδυτές υιοθετούν μια συγκεκριμένη στρατηγική).

Αυτή είναι η πρώτη φορά εδώ και 2 χρόνια που οι μετοχές του κλάδου της τεχνολογίας των Magnificent 7 υστέρησαν στην έρευνα όσον αφορά τις επενδυτικές στρατηγικές.

Ωστόσο, υπάρχει ένα πρόβλημα.

Οι fund managers που απαντούν σε αυτήν την έρευνα σαφώς δεν γνωρίζουν πολλά για την αγορά χρυσού.

Η εικασία είναι ότι δεν έχουν τοποθετήσει τους πελάτες τους κατάλληλα όσον αφορά την άνοδο του χρυσού και βρίσκονται προς το παρόν στην άλλη πλευρά του φράχτη.

Ο χρυσός δεν είναι σε καμία περίπτωση μέρος μιας μαζικής στρατηγικής, όπως θα δείξουμε.

Οι κεντρικές τράπεζες οδηγούν αυτή την ανοδική αγορά σε χρυσό.

Οι μικροεπενδυτές και οι θεσμικοί επενδυτές μόλις και μετά βίας έχουν εμπλακεί (ακόμη...).

Μπορούμε να το διαπιστώσουμε αυτό με διάφορους τρόπους.

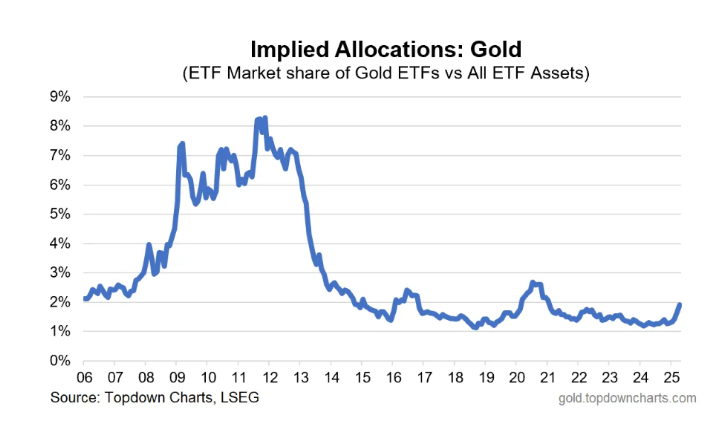

Το πρώτο είναι παρατηρώντας παρακάτω διάγραμμα, το οποίο δείχνει το ποσοστό όλων των περιουσιακών στοιχείων των ETF που αποτελούνται από χρυσό ETF (όπως το GLD και το PHYS).

Έτσι μόλις το 2% περίπου των περιουσιακών στοιχείων των ETF διατίθεται επί του παρόντος σε χρυσό.

Και κατά τη διάρκεια της τελευταίας ανοδικής αγοράς, το 2011, ο αριθμός αυτός έφτασε πάνω από 8%.

Εδώ είναι ένα άλλο ενδιαφέρον στοιχείο.

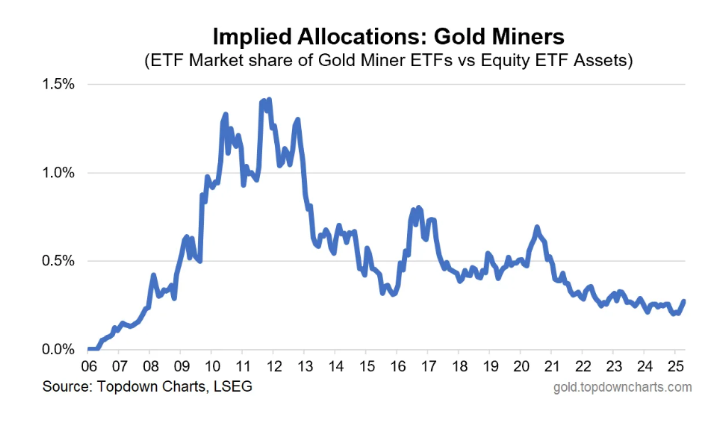

Τα ETF εξόρυξης χρυσού είναι ακόμη περισσότερο υποεπενδυμένα από τα αμοιβαία κεφάλαια χρυσού.

Παρακάτω είναι ένα άλλο διάγραμμα που δείχνει το μερίδιο αγοράς των ETF των αμοιβαίων κεφαλαίων εξόρυξης χρυσού.

Όπως μπορείτε να δείτε, τα ETF εξόρυξης χρυσού αποτελούν μόνο περίπου ένα μικροσκοπικό 0,25% όλων των ETF μετοχών. 3

Το 2011 ήταν σχεδόν 1,5%.

Σχεδόν κανείς σήμερα δεν επενδύει στα δικαιώματα εξόρυξης χρυσού και αργύρου.

Είναι ένα κλάσμα του σφάλματος στρογγυλοποίησης της συνολικής αγοράς.

Άρα, όχι. Ο χρυσός δεν είναι επενδυτικό trend στη Wall Street.

Η τρέχουσα αγορά χρυσού δεν καθοδηγείται από λιανικούς ή/και θεσμικούς επενδυτές.

Η συντριπτική πλειοψηφία των αγορών σήμερα γίνεται από τις κεντρικές τράπεζες.

Εάν κάποιος ήδη έχει αγοράσει χρυσό (και ασήμι), είστε πολύ μπροστά από την καμπύλη.

Ένας διαφορετικός κόσμος έχει ανατείλει

Πρέπει να εξετάσουμε πώς έχουν αλλάξει οι συνθήκες της αγοράς από το 2011.

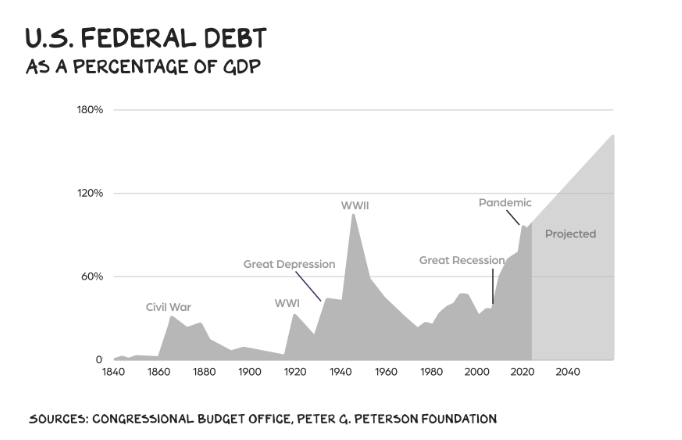

Το παγκόσμιο βάρος του δημόσιου χρέους είναι πολύ, πολύ μεγαλύτερο.

Το 2011, το ομοσπονδιακό χρέος των ΗΠΑ ήταν περίπου 14 τρισεκατομμύρια δολάρια.

Σήμερα είναι πάνω από 36 τρισεκατομμύρια δολάρια και αυξάνεται σε πολύ πιο ταχείς ρυθμούς.

Εν τω μεταξύ, η Κίνα, η Ινδία, η Τουρκία και η Ρωσία καταβροχθίζουν ένα ολοένα και μεγαλύτερο μερίδιο της παγκόσμιας παραγωγής χρυσού.

Όπως είναι γνωστό, είναι απολύτως πιθανό τα αποθέματα χρυσού της Κίνας να υπερβαίνουν τώρα τα αμερικανικά κατά 2 ή 3 φορές.

Και μόλις πρόσφατα, το ενδιαφέρον των λιανικών πωλήσεων για χρυσό στην Κίνα έχει εκραγεί.

Το θέμα είναι ότι είναι ένας εντελώς διαφορετικός πλανήτης από ό,τι ήταν το 2011.

Οι κύριοι διαχειριστές περιουσιακών στοιχείων δεν έχουν ακόμη λάβει το μήνυμα.

Αλλά τελικά θα το κάνουν.

Προς το παρόν βλέπουν απλώς τον χρυσό ως ένα «υπερπωλημένο» asset επειδή η τιμή έχει αυξηθεί.

Δεν έχουν ιδέα ότι οι κεντρικοί τραπεζίτες είναι αυτοί που κάνουν παιχνίδι.

Αυτό είναι το απόλυτο σήμα εκ των έσω, όταν οι τύποι που λειτουργούν τις εκτυπωτικές μηχανές για τα νομίσματα fiat είναι αυτοί που αγοράζουν χρυσό.

Το γεγονός ότι οι κεντρικοί τραπεζίτες κάνουν το μεγαλύτερο μέρος της αγοράς χρυσού σήμερα είναι σημαντικό για ορισμένους λόγους.

Πρώτα απ 'όλα, είναι απίθανο να το πουλήσουν ποτέ σε αυτόν τον αιώνα.

Όταν οι κεντρικές τράπεζες κάνουν μια αλλαγή στην πολιτική αποθεματικών τους, τείνει να διαρκέσει τουλάχιστον μερικές δεκαετίες.

Αυτή η τάση θα συνεχιστεί στο μέλλον.

Όταν οι κύριοι επενδυτές τελικά μπουν στο παιχνίδι των πολύτιμων μετάλλων και αρχίσουν να αφομοιώνουν το μέγεθος της κατάστασης, η κίνηση στα πολύτιμα μέταλλα θα είναι απολύτως εκρηκτική ανοδικά.

Όλοι θα σπεύσουν να αγοράσουν ράβδους χρυσούς και δικαιώματα εξόρυξης, ώστε να μπορούν να απαντήσουν στα ερωτήματα των πελατών τους γιατί δεν συμμετέχουν στο ανοδικό κύμα των πολυτιμων μετάλλων.

Μόλις πρόσφατα αρχίσαμε να βλέπουμε μια μικρή άνοδο στους εξορύκτες χρυσού και αργύρου, είναι πραγματικά μόνο η αρχή αυτής της κίνησης.

Πολύ βραχυπρόθεσμα, φαίνεται ότι ο χρυσός αναμένει διάλειμμα στη ανοδική κίνηση.

Ενδέχεται να υποχωρήσει στα περίπου 3.000 δολ. ή λίγο χαμηλότερα.

Στη συνέχεια, συνεχίζοντας υψηλότερα, με τα 4.000 δολ. να είναι ένας λογικός στόχος για το τέλος του τρέχοντος έτους.

Αλλά ποιος ξέρει, θα μπορούσαμε απλώς να συνεχίσουμε να βαδίζουμε μπροστά καθώς οι κεντρικές τράπεζες και οι έξυπνοι επενδυτές συνεχίζουν να καταβροχθίζουν χρυσό για να προετοιμαστούν για το χάος που ακολουθεί.

Η αλλαγή – Μετά τον πυρετό της τεχνολογίας…

Tα τελευταία χρόνια, ο κόσμος φαινόταν να έχει ολυμνθεί από ένα... κοινό στέλεχος τεχνολογικού πυρετού.

Τα συμπτώματα της νόσους περιλαμβάνουν την αγορά μετοχών με 50 φορές υψηλοτερη τιμή από τα ατιρικά εσοδα, το κυνήγι μιας χούφτας μεγάλων ονομάτων σε γελοίες τιμές και την πίστη ότι η ανοδική αγορά μπορεί να διαρκέσει για πάντα.

Αυτό το συγκεκριμένο είδος τεχνολογικής μανίας υπάρχει εδώ και αιώνες:

Η μανία με τους σιδηρόδρομους, Αγγλία 1840, ΗΠΑ 1860 - 1870

Έκρηξη ηλεκτρικής ενέργειας και επικοινωνιών (τηλέφωνο), ΗΠΑ 1880 - 1900

Έκρηξη και φούσκα στο Διαδίκτυο, ΗΠΑ 1990 – 2000

Οι τεχνολογικές καινοτομίες αλλάζουν, αλλά η ανθρώπινη συμπεριφορά δεν αλλάζει ποτέ.

Ξεκινά με πραγματικές τεχνολογικές ανακαλύψεις και εξελίσσεται σε μια μανία που κατά καιρούς τίθεται εκτός ελέγχου.

Μόνο οι ισχυρότερες εταιρείες επιβιώνουν και ακόμη και αυτές σχεδόν πάντα καταρρέουν σκληρά προς το τέλος της ανοδικής αγοράς.

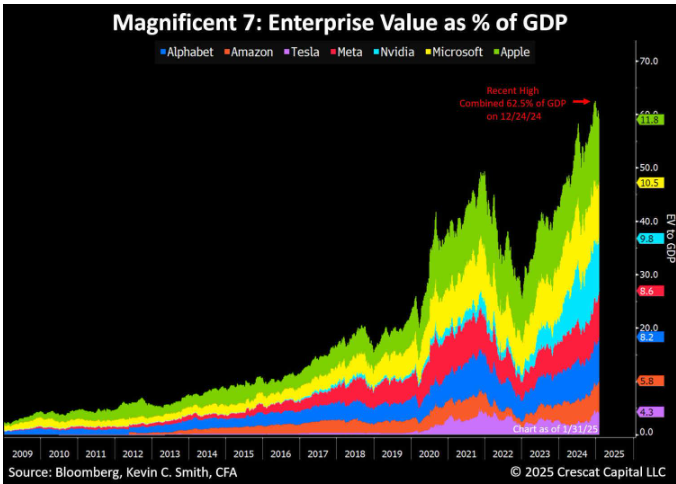

Η τρέχουσα φούσκα στις τιμές των μετοχών τεχνολογίας έχει γίνει τόσο ακραία, που το λεγόμενο Magnificent 7 (Apple, Nvidia, Alphabet, Meta, Tesla, Microsoft και Amazon) άξιζε, κοντά στο αποκορύφωμα, ένα αξιοσημείωτο 62% του ΑΕΠ των ΗΠΑ.

Είναι σχεδόν βέβαιο ότι έχουμε ήδη δει την κορύφωση της τεχνολογίας για αυτόν τον κύκλο.

Για εκείνους που είναι αρκετά γνώστες ώστε να αποκομίσουν κέρδη από την τεχνολογία, πού θα μεταφέρουν τα κεφάλαιά τους τώρα;

Ένας νέος πυρετός για τον χρυσό

Ο κόσμος αλλάζει.

Αυτό που λειτούργησε καλύτερα τα τελευταία 15 χρόνια (τεχνολογία) είναι απίθανο να επαναληφθεί την επόμενη δεκαετία και επιπλέον: Μια κρίση χρέους πλησιάζει.

Στις ΗΠΑ, ο Πρόεδρος Donald Trump και ο Elon Musk φαίνεται να χτυπούν σε τοίχο όσον αφορά τη μείωση των δαπανών.

Κάνουν μια γενναία προσπάθεια, αλλά τα πλάσματα του βάλτου της Ουάσιγκτον έχουν εξαιρετικά ισχυρή άμυνα.

Επιπλέον, ο πρόεδρος Trump απέρριψε την ιδέα του για περικοπή των στρατιωτικών δαπανών κατά 50% και τώρα σχεδιάζει να τις ενισχύσει ακόμη περισσότερο.

Ακόμη και αν οι ΗΠΑ ισοσκελίσουν τον προϋπολογισμό τους φέτος (που δεν θα το κάνουν), θα εξακολουθούσαμε να έχουν περισσότερα από 36 τρισεκατομμύρια δολάρια χρέος που κοστίζει πάνω από 1 τρισεκατομμύριο δολάρια ετήσιες δαπάνες για τοκοχρεολυσια.

Αυτά τα κόστη θα αυξηθούν γρήγορα από εδώ και πέρα.

Η οξεία επιδείνωση της δημοσιονομικής θέσης

Η ύφεση είναι σχεδόν βέβαιη σε αυτό το σημείο και το εν λόγω γεγονός θα επιβαρύνει ακόμη περισσότερο τους κρατικούς προϋπολογισμούς.

Οι επιταγές ενισχύσεων, οι φοροελαφρύνσεις και το QE (η αθρόα εκτύπωση χρημάτων) είναι όλα στο παιχνίδι για τις κυβερνήσεις ώστε να αντιμετωπίσουν την έντονη κοινωνικη διαμαρτυρία.

Και ας μην ξεχνάμε τις υποχρεώσεις εκτός προϋπολογισμού, κάτι που έχει υποσχεθεί η Αμερική στους δικαιούχους σε προγράμματα Κοινωνικής Ασφάλισης, Medicare, Medicaid και άλλων προγραμμάτων.

Οι εκτιμήσεις για αυτές τις «μη χρηματοδοτούμενες υποχρεώσεις» κυμαίνονται από 70-150 τρισεκατομμύρια δολάρια τα επόμενα 50 χρόνια.

Πρόκειται για ένα απίστευτα μεγάλο χρηματικό ποσό.

Και ο λογαριασμός πλησιάζει.

Ως αποτέλεσμα αυτής της χαοτικής κατάστασης, έχει ξεκινήσει μια στροφή προς τα πολύτιμα μέταλλα - μια νομισματοποίηση τους εν όψει ενός οιονεί οικονομικού πολέμου για τη διατήρηση των αξιών των assets.

H τάση μόλις ξεκίνησε

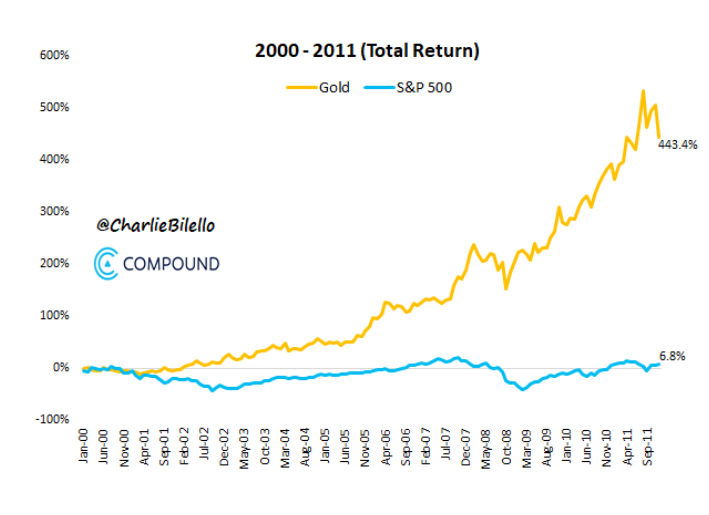

Το συναρπαστικό γράφημα δείχνει την απόδοση του χρυσού έναντι του S&P 500, από το 2000 έως το 2011.

Ενώ ο χρυσός επέστρεψε ένα εντυπωσιακό 443% κατά τη διάρκεια αυτής της περιόδου, οι μετοχές εξόρυξης χρυσού τα πήγαν ακόμη καλύτερα, σημειώνοντας κέρδη περίπου 700%.

Τα τελευταία 5 χρόνια, το μεγαλύτερο ETF εξόρυξης χρυσού (GDX) τα πήγε καλά, αλλά εξακολουθεί να είναι μόλις περίπου 68%.

Υπάρχει ακόμα τεράστιος χώρος για ανοδική κίνηση.

Επιπλέον, πρέπει να λάβουμε υπόψη ότι από το 2000-2011, οι ΗΠΑ ήταν σε εξαιρετική οικονομική κατάσταση σε σύγκριση με αυτό που αντιμετωπίζουμε σήμερα.

Έτσι, οι προοπτικές για τα πολύτιμα μέταλλα είναι πολύ καλύτερες από ό,τι ήταν τότε.

Μια σημαντική μεταστροφή των επενδυτικών επιλογών από την τεχνολογία και τα ομόλογα και προς τα πολύτιμα μέταλλα βρίσκεται σε εξέλιξη.

Μπορεί να φαίνεται ότι η κίνηση του χρυσού να έχει φτάσει σε ιστορικά υψηλά, αλλά η ιστορία οδηγεί σε διαφορετικά συμπεράσματα.

Σίγουρα θα υπάρξουν ανατροπές στην αγορά πολύτιμων μετάλλων, αλλά αυτές θα πρέπει να αντιμετωπίζονται ως ευκαιρίες αγοράς.

Η Αμερική αντιμετωπίζει μια μεγάλη χρηματοπιστωτική και οικονομική κρίση τα επόμενα χρόνια.

Ο Πρόεδρος Trump και η ομάδα του εργάζονται για την αντιμετώπιση των θεμελιωδών ζητημάτων, αλλά αυτά τα προβλήματα θα χρειαστούν δεκαετίες για να αντιμετωπιστούν, όχι μήνες ή χρόνια.

Εν τω μεταξύ, τα πολύτιμα μέταλλα παραμένουν το ασφαλέστερο μέρος για επένδυση.

Η ανοδική πορεία είναι εξαιρετική (ειδικά για τα εξορυκτικά δικαιώματα και το ασήμι) και δεν υπάρχει άλλος τομέας που θα επωφεληθεί τόσο πολύ από το αναπόφευκτο χάος την επόμενη δεκαετία.

www.bankingnews.gr

Αυτή είναι η πρώτη φορά εδώ και 2 χρόνια που οι μετοχές του κλάδου της τεχνολογίας των Magnificent 7 υστέρησαν στην έρευνα όσον αφορά τις επενδυτικές στρατηγικές.

Ωστόσο, υπάρχει ένα πρόβλημα.

Οι fund managers που απαντούν σε αυτήν την έρευνα σαφώς δεν γνωρίζουν πολλά για την αγορά χρυσού.

Η εικασία είναι ότι δεν έχουν τοποθετήσει τους πελάτες τους κατάλληλα όσον αφορά την άνοδο του χρυσού και βρίσκονται προς το παρόν στην άλλη πλευρά του φράχτη.

Ο χρυσός δεν είναι σε καμία περίπτωση μέρος μιας μαζικής στρατηγικής, όπως θα δείξουμε.

Οι κεντρικές τράπεζες οδηγούν αυτή την ανοδική αγορά σε χρυσό.

Οι μικροεπενδυτές και οι θεσμικοί επενδυτές μόλις και μετά βίας έχουν εμπλακεί (ακόμη...).

Μπορούμε να το διαπιστώσουμε αυτό με διάφορους τρόπους.

Το πρώτο είναι παρατηρώντας παρακάτω διάγραμμα, το οποίο δείχνει το ποσοστό όλων των περιουσιακών στοιχείων των ETF που αποτελούνται από χρυσό ETF (όπως το GLD και το PHYS).

Έτσι μόλις το 2% περίπου των περιουσιακών στοιχείων των ETF διατίθεται επί του παρόντος σε χρυσό.

Και κατά τη διάρκεια της τελευταίας ανοδικής αγοράς, το 2011, ο αριθμός αυτός έφτασε πάνω από 8%.

Εδώ είναι ένα άλλο ενδιαφέρον στοιχείο.

Τα ETF εξόρυξης χρυσού είναι ακόμη περισσότερο υποεπενδυμένα από τα αμοιβαία κεφάλαια χρυσού.

Παρακάτω είναι ένα άλλο διάγραμμα που δείχνει το μερίδιο αγοράς των ETF των αμοιβαίων κεφαλαίων εξόρυξης χρυσού.

Όπως μπορείτε να δείτε, τα ETF εξόρυξης χρυσού αποτελούν μόνο περίπου ένα μικροσκοπικό 0,25% όλων των ETF μετοχών. 3

Το 2011 ήταν σχεδόν 1,5%.

Σχεδόν κανείς σήμερα δεν επενδύει στα δικαιώματα εξόρυξης χρυσού και αργύρου.

Είναι ένα κλάσμα του σφάλματος στρογγυλοποίησης της συνολικής αγοράς.

Άρα, όχι. Ο χρυσός δεν είναι επενδυτικό trend στη Wall Street.

Η τρέχουσα αγορά χρυσού δεν καθοδηγείται από λιανικούς ή/και θεσμικούς επενδυτές.

Η συντριπτική πλειοψηφία των αγορών σήμερα γίνεται από τις κεντρικές τράπεζες.

Εάν κάποιος ήδη έχει αγοράσει χρυσό (και ασήμι), είστε πολύ μπροστά από την καμπύλη.

Ένας διαφορετικός κόσμος έχει ανατείλει

Πρέπει να εξετάσουμε πώς έχουν αλλάξει οι συνθήκες της αγοράς από το 2011.

Το παγκόσμιο βάρος του δημόσιου χρέους είναι πολύ, πολύ μεγαλύτερο.

Το 2011, το ομοσπονδιακό χρέος των ΗΠΑ ήταν περίπου 14 τρισεκατομμύρια δολάρια.

Σήμερα είναι πάνω από 36 τρισεκατομμύρια δολάρια και αυξάνεται σε πολύ πιο ταχείς ρυθμούς.

Εν τω μεταξύ, η Κίνα, η Ινδία, η Τουρκία και η Ρωσία καταβροχθίζουν ένα ολοένα και μεγαλύτερο μερίδιο της παγκόσμιας παραγωγής χρυσού.

Όπως είναι γνωστό, είναι απολύτως πιθανό τα αποθέματα χρυσού της Κίνας να υπερβαίνουν τώρα τα αμερικανικά κατά 2 ή 3 φορές.

Και μόλις πρόσφατα, το ενδιαφέρον των λιανικών πωλήσεων για χρυσό στην Κίνα έχει εκραγεί.

Το θέμα είναι ότι είναι ένας εντελώς διαφορετικός πλανήτης από ό,τι ήταν το 2011.

Οι κύριοι διαχειριστές περιουσιακών στοιχείων δεν έχουν ακόμη λάβει το μήνυμα.

Αλλά τελικά θα το κάνουν.

Προς το παρόν βλέπουν απλώς τον χρυσό ως ένα «υπερπωλημένο» asset επειδή η τιμή έχει αυξηθεί.

Δεν έχουν ιδέα ότι οι κεντρικοί τραπεζίτες είναι αυτοί που κάνουν παιχνίδι.

Αυτό είναι το απόλυτο σήμα εκ των έσω, όταν οι τύποι που λειτουργούν τις εκτυπωτικές μηχανές για τα νομίσματα fiat είναι αυτοί που αγοράζουν χρυσό.

Το γεγονός ότι οι κεντρικοί τραπεζίτες κάνουν το μεγαλύτερο μέρος της αγοράς χρυσού σήμερα είναι σημαντικό για ορισμένους λόγους.

Πρώτα απ 'όλα, είναι απίθανο να το πουλήσουν ποτέ σε αυτόν τον αιώνα.

Όταν οι κεντρικές τράπεζες κάνουν μια αλλαγή στην πολιτική αποθεματικών τους, τείνει να διαρκέσει τουλάχιστον μερικές δεκαετίες.

Αυτή η τάση θα συνεχιστεί στο μέλλον.

Όταν οι κύριοι επενδυτές τελικά μπουν στο παιχνίδι των πολύτιμων μετάλλων και αρχίσουν να αφομοιώνουν το μέγεθος της κατάστασης, η κίνηση στα πολύτιμα μέταλλα θα είναι απολύτως εκρηκτική ανοδικά.

Όλοι θα σπεύσουν να αγοράσουν ράβδους χρυσούς και δικαιώματα εξόρυξης, ώστε να μπορούν να απαντήσουν στα ερωτήματα των πελατών τους γιατί δεν συμμετέχουν στο ανοδικό κύμα των πολυτιμων μετάλλων.

Μόλις πρόσφατα αρχίσαμε να βλέπουμε μια μικρή άνοδο στους εξορύκτες χρυσού και αργύρου, είναι πραγματικά μόνο η αρχή αυτής της κίνησης.

Πολύ βραχυπρόθεσμα, φαίνεται ότι ο χρυσός αναμένει διάλειμμα στη ανοδική κίνηση.

Ενδέχεται να υποχωρήσει στα περίπου 3.000 δολ. ή λίγο χαμηλότερα.

Στη συνέχεια, συνεχίζοντας υψηλότερα, με τα 4.000 δολ. να είναι ένας λογικός στόχος για το τέλος του τρέχοντος έτους.

Αλλά ποιος ξέρει, θα μπορούσαμε απλώς να συνεχίσουμε να βαδίζουμε μπροστά καθώς οι κεντρικές τράπεζες και οι έξυπνοι επενδυτές συνεχίζουν να καταβροχθίζουν χρυσό για να προετοιμαστούν για το χάος που ακολουθεί.

Η αλλαγή – Μετά τον πυρετό της τεχνολογίας…

Tα τελευταία χρόνια, ο κόσμος φαινόταν να έχει ολυμνθεί από ένα... κοινό στέλεχος τεχνολογικού πυρετού.

Τα συμπτώματα της νόσους περιλαμβάνουν την αγορά μετοχών με 50 φορές υψηλοτερη τιμή από τα ατιρικά εσοδα, το κυνήγι μιας χούφτας μεγάλων ονομάτων σε γελοίες τιμές και την πίστη ότι η ανοδική αγορά μπορεί να διαρκέσει για πάντα.

Αυτό το συγκεκριμένο είδος τεχνολογικής μανίας υπάρχει εδώ και αιώνες:

Η μανία με τους σιδηρόδρομους, Αγγλία 1840, ΗΠΑ 1860 - 1870

Έκρηξη ηλεκτρικής ενέργειας και επικοινωνιών (τηλέφωνο), ΗΠΑ 1880 - 1900

Έκρηξη και φούσκα στο Διαδίκτυο, ΗΠΑ 1990 – 2000

Οι τεχνολογικές καινοτομίες αλλάζουν, αλλά η ανθρώπινη συμπεριφορά δεν αλλάζει ποτέ.

Ξεκινά με πραγματικές τεχνολογικές ανακαλύψεις και εξελίσσεται σε μια μανία που κατά καιρούς τίθεται εκτός ελέγχου.

Μόνο οι ισχυρότερες εταιρείες επιβιώνουν και ακόμη και αυτές σχεδόν πάντα καταρρέουν σκληρά προς το τέλος της ανοδικής αγοράς.

Η τρέχουσα φούσκα στις τιμές των μετοχών τεχνολογίας έχει γίνει τόσο ακραία, που το λεγόμενο Magnificent 7 (Apple, Nvidia, Alphabet, Meta, Tesla, Microsoft και Amazon) άξιζε, κοντά στο αποκορύφωμα, ένα αξιοσημείωτο 62% του ΑΕΠ των ΗΠΑ.

Είναι σχεδόν βέβαιο ότι έχουμε ήδη δει την κορύφωση της τεχνολογίας για αυτόν τον κύκλο.

Για εκείνους που είναι αρκετά γνώστες ώστε να αποκομίσουν κέρδη από την τεχνολογία, πού θα μεταφέρουν τα κεφάλαιά τους τώρα;

Ένας νέος πυρετός για τον χρυσό

Ο κόσμος αλλάζει.

Αυτό που λειτούργησε καλύτερα τα τελευταία 15 χρόνια (τεχνολογία) είναι απίθανο να επαναληφθεί την επόμενη δεκαετία και επιπλέον: Μια κρίση χρέους πλησιάζει.

Στις ΗΠΑ, ο Πρόεδρος Donald Trump και ο Elon Musk φαίνεται να χτυπούν σε τοίχο όσον αφορά τη μείωση των δαπανών.

Κάνουν μια γενναία προσπάθεια, αλλά τα πλάσματα του βάλτου της Ουάσιγκτον έχουν εξαιρετικά ισχυρή άμυνα.

Επιπλέον, ο πρόεδρος Trump απέρριψε την ιδέα του για περικοπή των στρατιωτικών δαπανών κατά 50% και τώρα σχεδιάζει να τις ενισχύσει ακόμη περισσότερο.

Ακόμη και αν οι ΗΠΑ ισοσκελίσουν τον προϋπολογισμό τους φέτος (που δεν θα το κάνουν), θα εξακολουθούσαμε να έχουν περισσότερα από 36 τρισεκατομμύρια δολάρια χρέος που κοστίζει πάνω από 1 τρισεκατομμύριο δολάρια ετήσιες δαπάνες για τοκοχρεολυσια.

Αυτά τα κόστη θα αυξηθούν γρήγορα από εδώ και πέρα.

Η οξεία επιδείνωση της δημοσιονομικής θέσης

Η ύφεση είναι σχεδόν βέβαιη σε αυτό το σημείο και το εν λόγω γεγονός θα επιβαρύνει ακόμη περισσότερο τους κρατικούς προϋπολογισμούς.

Οι επιταγές ενισχύσεων, οι φοροελαφρύνσεις και το QE (η αθρόα εκτύπωση χρημάτων) είναι όλα στο παιχνίδι για τις κυβερνήσεις ώστε να αντιμετωπίσουν την έντονη κοινωνικη διαμαρτυρία.

Και ας μην ξεχνάμε τις υποχρεώσεις εκτός προϋπολογισμού, κάτι που έχει υποσχεθεί η Αμερική στους δικαιούχους σε προγράμματα Κοινωνικής Ασφάλισης, Medicare, Medicaid και άλλων προγραμμάτων.

Οι εκτιμήσεις για αυτές τις «μη χρηματοδοτούμενες υποχρεώσεις» κυμαίνονται από 70-150 τρισεκατομμύρια δολάρια τα επόμενα 50 χρόνια.

Πρόκειται για ένα απίστευτα μεγάλο χρηματικό ποσό.

Και ο λογαριασμός πλησιάζει.

Ως αποτέλεσμα αυτής της χαοτικής κατάστασης, έχει ξεκινήσει μια στροφή προς τα πολύτιμα μέταλλα - μια νομισματοποίηση τους εν όψει ενός οιονεί οικονομικού πολέμου για τη διατήρηση των αξιών των assets.

H τάση μόλις ξεκίνησε

Το συναρπαστικό γράφημα δείχνει την απόδοση του χρυσού έναντι του S&P 500, από το 2000 έως το 2011.

Ενώ ο χρυσός επέστρεψε ένα εντυπωσιακό 443% κατά τη διάρκεια αυτής της περιόδου, οι μετοχές εξόρυξης χρυσού τα πήγαν ακόμη καλύτερα, σημειώνοντας κέρδη περίπου 700%.

Τα τελευταία 5 χρόνια, το μεγαλύτερο ETF εξόρυξης χρυσού (GDX) τα πήγε καλά, αλλά εξακολουθεί να είναι μόλις περίπου 68%.

Υπάρχει ακόμα τεράστιος χώρος για ανοδική κίνηση.

Επιπλέον, πρέπει να λάβουμε υπόψη ότι από το 2000-2011, οι ΗΠΑ ήταν σε εξαιρετική οικονομική κατάσταση σε σύγκριση με αυτό που αντιμετωπίζουμε σήμερα.

Έτσι, οι προοπτικές για τα πολύτιμα μέταλλα είναι πολύ καλύτερες από ό,τι ήταν τότε.

Μια σημαντική μεταστροφή των επενδυτικών επιλογών από την τεχνολογία και τα ομόλογα και προς τα πολύτιμα μέταλλα βρίσκεται σε εξέλιξη.

Μπορεί να φαίνεται ότι η κίνηση του χρυσού να έχει φτάσει σε ιστορικά υψηλά, αλλά η ιστορία οδηγεί σε διαφορετικά συμπεράσματα.

Σίγουρα θα υπάρξουν ανατροπές στην αγορά πολύτιμων μετάλλων, αλλά αυτές θα πρέπει να αντιμετωπίζονται ως ευκαιρίες αγοράς.

Η Αμερική αντιμετωπίζει μια μεγάλη χρηματοπιστωτική και οικονομική κρίση τα επόμενα χρόνια.

Ο Πρόεδρος Trump και η ομάδα του εργάζονται για την αντιμετώπιση των θεμελιωδών ζητημάτων, αλλά αυτά τα προβλήματα θα χρειαστούν δεκαετίες για να αντιμετωπιστούν, όχι μήνες ή χρόνια.

Εν τω μεταξύ, τα πολύτιμα μέταλλα παραμένουν το ασφαλέστερο μέρος για επένδυση.

Η ανοδική πορεία είναι εξαιρετική (ειδικά για τα εξορυκτικά δικαιώματα και το ασήμι) και δεν υπάρχει άλλος τομέας που θα επωφεληθεί τόσο πολύ από το αναπόφευκτο χάος την επόμενη δεκαετία.

www.bankingnews.gr

Σχόλια αναγνωστών